確定申告書Bがはじめてで書き方がわからない個人事業主向けに全項目の書き方をまとめました。

確定申告書Bの書き方の概要

まずは2枚ある確定申告書Bのそれぞれのページの役割をざっくり説明します。第一表が確定申告全体のサマリーで、第二表はその内訳です。(見本はクリックすると拡大します)

| ページ | 見本 (クリックで拡大) | 概要 | 説明 |

|---|---|---|---|

| 第一表 |  | 収入・所得金額、所得控除、税額計算 | 収入、収入から計算される所得、所得から控除される内容、控除後の税金の金額を記載します。 参考:収入と所得の違い |

| 第二表 |  | 第一表の内訳、補足 | 第一表の内訳や補足を記載します。会計ソフトを使わずに手書きする場合はまず第二表を埋めてしまい、集計したものを第一表に書きます。 |

確定申告書Bの書き方:第一表

事業者の情報

| 項目 | 書き方 |

|---|---|

| 住所 | 居所地若しくは事務所や店舗がある住所を記載します。これは開業届に記載した住所と一致させます。 |

| 住所 | 2019年(平成31年)1月1日の住所が異なる場合は記載します。 |

| 個人番号 | 申告者のマイナンバーを記載します。 |

| 職業 | 職業を具体的に記載します。 具体例:エンジニア、デザイナー、ライター、インターネット広告業、建築士、翻訳業、小説家、飲食業、宿泊業、小売・卸売、製造業、理美容、医療・福祉、教育、士業、コンサルティング、フリーランス、不動産業、建築・建設、運送、サービス業、農業、漁業、スポーツ、レジャー、芸能 |

| 屋号・雅号 | 屋号や雅号がある場合は記載します。 参考:個人事業主の屋号 |

| 世帯主の氏名・世帯主との続柄 | 世帯主の氏名と世帯主からみた申告をする方の続柄を記入します。 |

| 生年月日 | 元号に対応する数字(以下の4つ)、年(和暦)月日(ゼロを含む)の順に記入します。 明治:1 大正:2 昭和:3 平成:4 |

| 電話番号 | 自宅・勤務先・携帯のいずれかの電話番号を記載します。 |

| 種類 | 以下の該当する内容に丸をつけます。 青色申告者:青色 申告書第三表(分離課税用)を使用する方:分離 国外転出時課税制度の適用を受ける方:国出 申告書第四表(損失申告用)を使用する方:損失 |

| 特農の表示 | 以下の①と②のどちらにも該当する場合は特別農業所得者に該当するため〇をつけます。 ①2017年(平成29年)の農業所得の比率が全体の70%を超える場合 ②2017年(平成29年)の9月1日以降の農業所得が通年の農業所得の70%を超える場合 |

| 翌年以降送付不要 | 通常は確定申告用紙が毎年税務署から郵送されてきますが、〇をつけると郵送されなくなります。 |

収入と所得

| 項目 | 書き方 |

|---|---|

| ア、イ ①、② | 業種によって金額を記載する欄が異なります。ア、イには収入(売上)を記載します。①、②には収入から必要経費を引いた所得を記載します。 【営業等】 ・ 卸売業、小売業、飲食店業、製造業、建設業、金融業、運輸業、修理業、サービス業 ・医師、弁護士、作家、俳優、職業野球選手、外交員、大工などの自由職業 ・ 漁業 【農業】 農産物の生産、果樹などの栽培、養蚕、農家が兼営する家畜・家きんの飼育、酪農品の生産 |

| ウ ③ | 土地や建物、不動産の上に存する権利、船舶、航空機などの貸付けから生ずる所得はこちらに記載します。ウには収入(売上)を記載します。③には収入から必要経費を引いた所得を記載します。 |

| エ ④ | 国外で支払われる預金等の利子など国内で源泉徴収されないものや、同族会社が発行した社債の利子でその同族会社の判定の基礎となった株主等が支払を受けるものなどによる所得がある場合はエに収入を記載します。 国内の通常使っている銀行口座の利子は分離課税(利子を受け取る時点で納税済)なのでここには記載しません。 利子には必要経費が発生しないので④にはエの金額をそのまま記載します。 |

| オ ⑤ | 株や投資信託で利益が出ていて分離課税を選択していない場合はこちらに記載します。収入をオに、株や投資信託を購入するために借入をしてその利子(負債の利子)を支払っている場合はオの金額から利子を引いた額を⑤に記載します。借入がない場合はオの金額をそのまま⑤に記載します。 |

| カ ⑥ | 副業で個人事業主をやっているサラリーマンなど、給与所得がある場合は源泉徴収票に記載された「支払金額」の項目の金額をカに、「給与所得控除後の金額」を⑥に記載します。 |

| キ、ク ⑦ | 該当する区分に収入を記載します。 【公的年金等】 国民年金、厚生年金、恩給、確定給付企業年金、確定拠出企業年金、一定の外国年金 【その他】 原稿料、講演料、印税、放送出演料、貸金の利子、生命保険の年金(個人年金保険)、互助年金 など 所得について、年金の場合は「公的年金等の課税関係|国税庁」を参照して下さい。その他の雑所得は事業所得と同様に収入から必要経費を引いた金額を⑧に記載します。 |

| ケ、コ ⑧ | ゴルフ会員権や金地金、船舶、機械、特許権、漁業権、書画、骨とう、貴金属などの資産の譲渡(売却)から生ずる収入を記載します。 保有期間が5年以内は短期、5年を超える場合は長期の項目に記載します。 所得については「譲渡所得の計算のしかた(分離課税)」を参照して下さい。 |

| サ ⑧ | 賞金や懸賞当せん金、競馬や競輪の払戻金、生命保険の一時金や損害保険の満期返戻金など、一時的な収入がある場合は記載します。 所得については「譲渡所得の計算のしかた(分離課税)」を参照して下さい。 |

| ⑨ | ①~⑧の合計金額を記載します。 |

参考記事:収入と所得の違い

所得控除

| 項目 | 書き方 |

|---|---|

| ⑩ | 災害や盗難、横領によって住宅や家財などに損害を受けた場合に損害額の一部が所得控除となります。 |

| ⑪ | 年間の医療費が一定額を超えた場合は一部所得控除の対象となります。 |

| ⑫ | 健康保険料、国民健康保険料(税)、後期高齢者医療保険料、介護保険料、労働保険料、国民年金保険料、国民年金基金の掛金、厚生年金保険料などがある場合は支払額全額が所得控除対象となります。 |

| ⑬ | 以下の内容の支払いがある場合は全額が所得控除対象となります。 ・小規模企業共済法に規定された共済契約(旧第二種共済契約を除く。)に基づく掛金 ・確定拠出年金法の企業型年金加入者掛金及び個人型年金加入者掛金 ・条例の規定により地方公共団体が実施する心身障害者扶養共済制度に係る契約で一定の要件を備えたものの掛金 |

| ⑭ | 生命保険や介護医療保険、個人年金保険を支払っている人は一部金額が所得控除となります。 |

| ⑮ | 損害保険契約などの地震等損害部分の保険料を支払っている人は一部金額が所得控除となります。 |

| ⑯ | 以下に該当する寄付をした場合は一部金額が所得控除となります。 ・国に対する寄附金 ・ふるさと納税(都道府県・市区町村に対する寄附金) ・社会福祉法人に対する寄附金 ・一定の特定公益信託の信託財産とするために支出した金銭 ・特定の政治献金 ・公益社団法人及び公益財団法人に対する寄附金 ・認定NPO法人等に対して、その法人に係る認定又は仮認定の有効期間内に支出した寄附金 ・特定新規中小会社が発行した株式の取得に要した金額 など サラリーマンの人でふるさと納税ワンストップ特例の申請をしている人は確定申告は不要ですが、確定申告をしている個人事業主の人は必ず確定申告書に寄付金控除として記載してください。 |

| ⑱ | 寡婦か寡夫である場合は一定額が所得控除となります。 |

| ⑲⑳ | 勤労学生控除:勤労学生である場合の控除。一律27万円が控除されます。 障害者控除:本人や控除対象の配偶者、扶養家族が障害者や特別障害者である場合は一定金額が所得控除となります。 |

| ㉑㉒ | 配偶者控除:38万円が控除されます。(配偶者が70歳以上の場合は48万円)区分は空白にします。 配偶者特別控除:計算式に従って最高38万円が控除されます。区分には「1」を記載します。 |

| ㉓ | 控除対象扶養親族がいる場合、通常38万円が控除されます。 |

| ㉔ | 確定申告をする人は全員一律38万円が控除されるので必ず記載してください。 |

| ㉕ | 所得控除の合計額を記載します。 |

参考記事:所得控除

税金の計算

| 項目 | 書き方 |

|---|---|

| ㉖ | ⑨-㉕の金額を記載します。 |

| ㉗ | ㉖の課税所得金額に所得税率をかけて算出します。所得税率は「個人事業主の所得税」参照。 |

| ㉘ | 配当所得がある場合は定められた計算式に基づいて一部税額控除があります。 |

| ㉙ | 中小事業者が機械等を取得した場合の所得税額の特別控除など、事業所得等の特例に係る税額控除の適用を受ける場合には、左側空欄 に「投資税額等」、「区分」に 「1」と記入し、控除額を記入します。 |

| ㉚ | 住宅ローン控除を受ける場合に記載する項目がこちらです。「(特定増改築等)住宅借入金等特別控除額の計算明細書」で計算した金額を転記します。 住宅ローン控除を受ける場合、初年度は確定申告が必要です。 |

| ㉛~㉝ | 政党等寄附金特別控除:政治献金のうち、政党や政治資金団体に対するものがある場合は税額控除となります。 認定NPO法人等寄附金特別控除:認定NPO法人等に寄附金を支出した場合で一定の要件を満たす場合は税額控除となります。 公益社団法人等寄附金特別控除:公益社団法人や公益財団法人、学校法人等、社会福祉法人、更生保護法人に寄附した場合や、国立大学法人や公立大学法人などに一定の寄附した場合で一定の要件を満たす場合は税額控除となります。 |

| ㉟~㊲ | 住宅耐震改修特別控除:家屋の耐震改修をした場合で一定の要件を満たす場合は税額控除となります。 住宅特定改修特別税額控除:家屋のバリアフリー改修工事や省エネ改修工事、多世帯同居改修工事等をした場合で一定の要件を満たす場合は税額控除となります。 認定住宅新築等特別税額控除:認定住宅の新築や新築の認定住宅の購入をした場合で一定の要件を満たす場合は税額控除となります。 |

| ㊳ | ㉗から㉙~㊲の金額を差し引いた金額を記載します。マイナスになる場合は0を記載します。 |

| ㊴ | 所得金額の合計額(※)が1,000万円以下の方で、災害により住宅や家財について損害を受けた場合に、その損害額(保険金、損害賠償金などで補塡される部分の金額を除く。)が、住宅や家財の価額の2分の1以上であるときに税金が一部減額されます。 |

| ㊵ | ㊳から㊴の金額を差し引いた金額を記載します。 |

| ㊶ | ㊵×2.1% 1円未満は切り捨て |

| ㊷ | ㊵+㊶ |

| ㊸ | 別途納付した外国所得税がある場合にその金額を記載して最終的に確定申告で納税する金額から差し引きます。 |

| ㊹ | 源泉徴収されて既に納付している所得税がある場合にその金額を記載して最終的に確定申告で納税する金額から差し引きます。支払調書などを確認して金額を計算してください。 |

| ㊺ | ㊷-㊸-㊹ |

| ㊻ | 予定納税で既に納付している所得税がある場合にその金額を記載して最終的に確定申告で納税する金額から差し引きます。 |

| ㊼ | ㊺-㊻ この金額が実際に確定申告で納税する所得税額になります。 |

| ㊽ | ㊺-㊻がマイナスになる場合は税金が還付される(還付申告)ので㊼ではなく㊽に記載します。マイナスなどの表記は不要です。 |

その他

| 項目 | 書き方 |

|---|---|

| ㊾ | ㉒の配偶者特別控除を受ける場合に配偶者の所得金額を記載します。 |

| ㊿ | 専従者給与、専従者控除がある場合に青色申告決算書もしくは収支内訳書から金額を転記します。 |

| 51 | 青色申告特別控除の金額を転記します。(65万円or10万円) |

| 52 | ㊹(所得税及び復興特別所得税の源泉徴収税額)に記入した税額のうち、雑所得、一時所得等の金額に対する所得税等の源泉徴収税額の合計額を記入します。退職所得や株式等の譲渡所得等を併せて申告する場合は、それらの所得に係る所得税等の源泉徴収税額も合計します。 |

| 53 | ㊺が赤字となる場合で、給与等の支払者において未払の収入金額があり、その収入金額に対する所得税等の源泉徴収税額について支払者において未納付のものがあるとき、その未納付の所得税等の源泉徴収税額を記入します。 |

| 54 | 前年分から繰り越された損失額を総所得金額等から差し引く場合で、翌年以後に繰り越す損失額がないときに、その差し引く繰越損失額を記入します。 |

| 55,56 | 変動所得や臨時所得について、平均課税を選択する場合は、「変動所得・臨時所得の平均課税の計算書」で計算した内容を転記します。 |

延納の届出

資金繰りが厳しい場合は3月31日までに一部を納税して、残りを先延ばしすることができます。所得税と復興特別所得税については、本来確定申告時に納税する金額の半分以上を納税すれば、残りを5月31日まで先延ばしできます。

ただし、延納期間中は年1.7%の利子税がかかります。

| 項目 | 書き方 |

|---|---|

| 57 | 3月に納税する金額を記載します。㊼の半分以上である必要があります。 |

| 58 | 延納届出額は㊼の半分以下である必要があります。 |

還付金の受取

還付申告の方は、振込みを希望する預貯金口座を次により記入します。口座番号は左詰めで記載します。口座名義に屋号が含まれている場合は振込できない事があるので必ず事業主の本人名義の口座を記載しましょう。

また、インターネットバンクは国税の納付や還付の振込設定ができない可能性があるので事前に自分の持っている銀行口座が対応しているかどうか各銀行のホームページで確認しておきましょう。

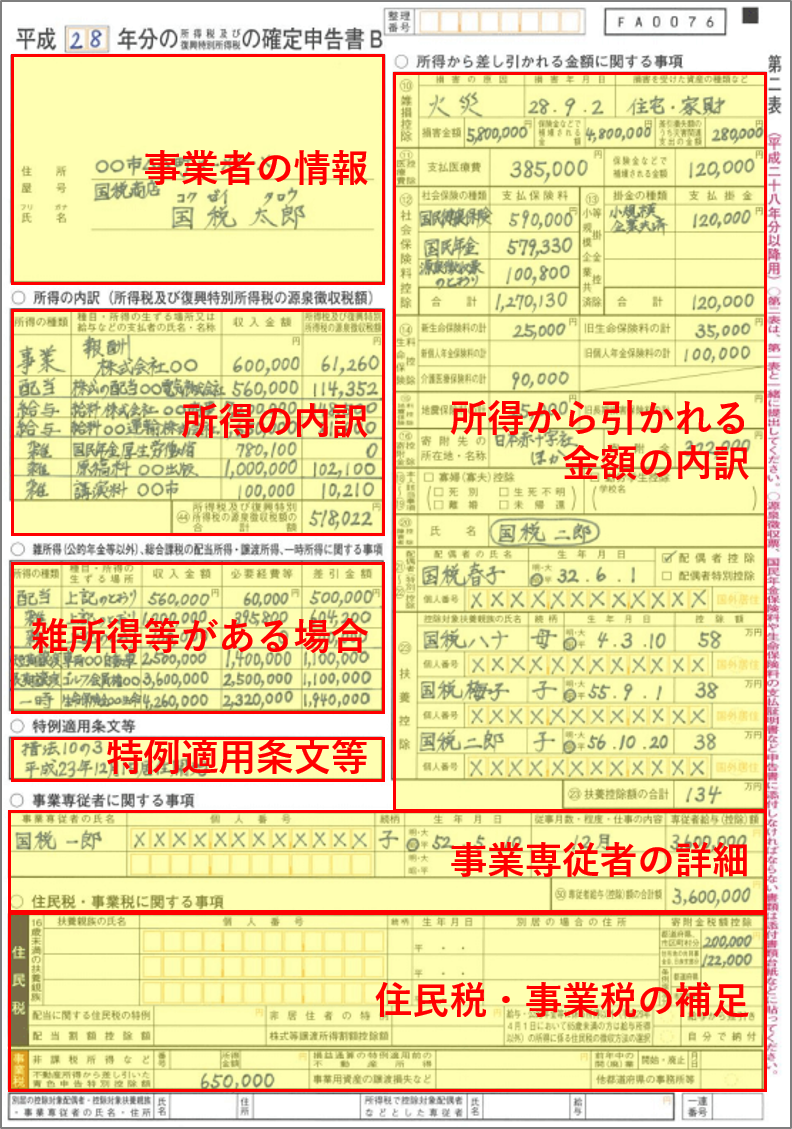

確定申告書Bの書き方:第二表

事業者の情報

第二表にも第一表の事業者の情報と同じ内容を記載します。

所得の内訳

所得の種類別に収入の内訳を記載します。源泉徴収されている場合は源泉徴収された金額を合わせて記載します。

所得の種類が多く、枠内に収まらない人は横線を追加して行を増やすか、それでも入らない場合は所得の内訳書を使用して内訳を記載します。

雑所得等がある場合

公的年金以外の雑所得、分離課税を選択していない配当所得、譲渡所得、一時所得がある人は上の「所得の内訳」と重複してこちらの欄にも記載します。所得の内訳と同じように書ききれない場合は枠を分割するか、専用の用紙がないので別途明細表を作成して記載します。

特例適用条文等

社会保険診療報酬(措法26)、転廃業助成金(措法28の3)などの「課税の特例」の適用を受ける方は、該当条文を記入します。

所得から引かれる金額の内訳

| 項目 | 書き方 |

|---|---|

| 雑損控除 | 災害や盗難、横領によって住宅や家財などに損害を受けた場合に損害額の一部が所得控除となります。第二表には計算の内訳を記載します。 |

| 医療費控除 | 年間の医療費が一定額を超えた場合は一部所得控除の対象となります。第二表には支払った金額と保険金などで補填される金額を記載します。 |

| 社会保険料控除 | 社会保険料に関する支払の内訳を記載します。源泉徴収票に記載された社会保険料等の金額を記入する場合は、社会保険の種類の欄に「源泉徴収票のとおり」と記入します。 |

| 小規模企業共済等掛金控除 | 掛金の種類、支払掛金の金額及び合計額を記入します。給与所得者が、既に年末調整でこの控除を受けた金額を記入する場合は、掛金の種類の欄に「源泉徴収票のとおり」と記入します。 |

| 生命保険料控除 | 所定の計算式で算出したそれぞれの区分に応じた金額の内訳を記載します。給与所得者が、既に年末調整でこの控除を受けた金額を記入する場合は、「源泉徴収票のとおり」と記入します。 |

| 地震保険料控除 | 損害保険契約などの地震等損害部分の保険料を支払っている人は一部金額が所得控除となります。給与所得者が、既に年末調整でこの控除を受けた金額を記入する場合は、「源泉徴収票のとおり」と記入します。 |

| 寄附金控除 | 寄附先の所在地・名称を記入し、寄付した金額を転記します。ふるさと納税の場合は寄付した地方自治体の名前を記載します。 |

| 寡婦・寡夫控除 | 該当する箇所をチェックします。 |

| 勤労学生控除 | 学校名を記載します。 |

| 障害者控除 | 障害者の氏名を記入します。特別障害者か同居特別障害者である場合にはその方の氏名を○で囲みます。 |

| 配偶者控除・配偶者特別控除 | 配偶者氏名、生年月日、個人番号を記載し、配偶者控除か配偶者特別控除のいずれかを選択します。 |

| 扶養控除 | 扶養控除対象者氏名、生年月日、個人番号を記載します。控除対象扶養親族が国外居住親族である場合は「国外居住」に〇を記入します。 |

事業専従者の詳細

事業専従者の氏名、マイナンバー(個人番号)、生年月日、従事月数などを記入します。程度・仕事の内容は、白色申告者のみ記入します。

住民税・事業税の補足

| 項目 | 書き方 |

|---|---|

| 16歳未満の扶養家族 | 扶養控除の適用がない16歳未満の扶養親族がいる場合に、その扶養親族の氏名・マイナンバー(個人番号)・続柄・生年月日・別居の場合の住所を記入します。 |

| 配当に関する住民税の特例 | 確定申告不要制度を選択した非上場株式の少額配当等がある場合、住民税に関しては他の所得と総合して課税されます。確定申告不要制度を選択した分の配当金額を記載します。 |

| 非居住者の特例 | 一年間のうち、非居住者期間があった方は、その期間中に生じた国内源泉所得について住民税が課税されていません。その国内源泉所得のうち所得税等で源泉分離課税の対象となった金額を記入します。 |

| 配当割額控除額・株式等譲渡所得割額控除額 | 上場株式等の配当や譲渡で特定口座の源泉徴収ありを選択している場合、住民税が5%源泉徴収されています。この配当や譲渡益を申告した場合、来年度支払う住民税からその分を控除します。控除しきれなかった分は、還付又は未納の税額に充当されます。 |

| 寄附金税額控除 | ふるさと納税は「都道府県、市区町村分」に金額を記載します。住所地の共同募金会と日本赤十字社支部への寄付は「住所地の共同募金会、日赤支部分」、住所地の市区町村が条例で指定した寄附は「条例指定分」に都道府県と地区町村の内訳を記載します。 |

| 給与・公的年金等に係る所得以外の所得に係る住民税の徴収方法の選択 | 給与所得+雑所得や不動産所得、事業所得など他の所得がある人は、給与を支払っている会社がまとめて住民税を徴収することができます。その場合は「給与から天引き」を選択します。サラリーマンが副業している場合などで給与から天引きを選ぶと、給与以外の収入があることがばれることになります。ばれたくない人は必ず「自分で納付」を選択しましょう。自分で納付を選択すると、副業部分の住民税が税事務所から送られてくるのでコンビニ等で支払います。 |

| 非課税所得など | 個人事業税は業種によって非課税の業種があります。非課税に該当する場合は番号とその所得金額を記載します。詳細はこちら |

| 損益通算の特例適用前の不動産所得 | 土地等を取得するために要した負債の利子の額があるときは、その負債の利子の額を必要経費に算入して算定した金額(所得税における損益通算の特例適用前の不動産所得の金額)を記入します。 |

| 不動産所得から差し引いた青色申告特別控除額 | 不動産所得がある場合は不動産所得から差し引いた青色申告特別控除額を記入します。 |

| 事業用資産の譲渡損失など | 次の①又は②に該当する損失の金額を記入します。 ① 事業税が課税される事業に使っていた機械装置や車両運搬具などの事業用資産(土地、構築物、建物、無形固定資産を除く)を、その事業に使わなくなってから1年以内に譲渡した場合の譲渡損失 ② 事業税が課税される事業の所得が赤字で、そのうち災害により生じた棚卸資産や事業用資産等の損失 |

| 前年中の開(廃)業 | 一年の中途で開業又は廃業した場合は、記入欄の「開始・廃止」の該当する文字を ○で囲み、その月日を記入します。 |

| 他都道府県の事務所等 | 事業税は事務所等が所在する都道府県により課税されます。複数の都道府県に事務所等がある場合は、所得金額をその事務所等の従業者数に応じて、分けて課税されます。他の都道府県に事務所又は事業所がある場合は、「他都道府県の事務所等」欄の に○を記入します。 |