本記事では、個人事業主が源泉徴収を支払う(天引きされる)場合について、どんな場合に支払うか、源泉徴収が必要な報酬、計算方法、税率、消費税の考え方、請求書の書き方、仕訳例、確定申告の処理をまとめています。

源泉徴収を受け取って税務署に収める源泉徴収義務者は「源泉徴収義務者になる個人事業主とは【基準・届出・罰則】」の記事を参考にしてください。

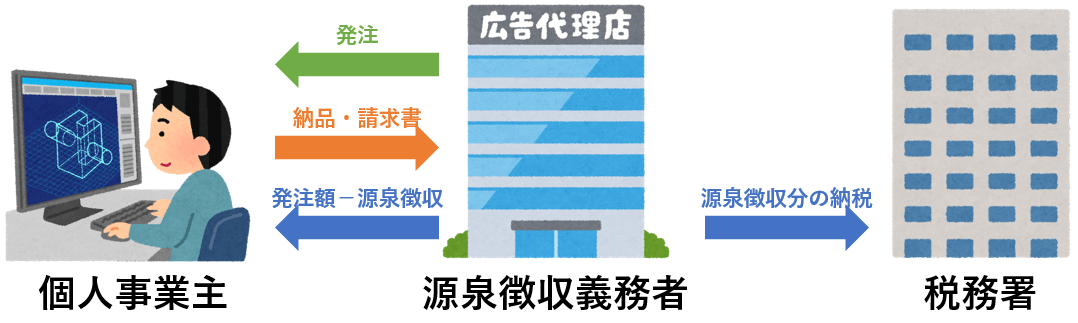

個人事業主が源泉徴収を支払う(天引きされる)場合

個人事業主が源泉徴収を支払うのは、源泉徴収義務者である法人・個人事業主から報酬や給与を受け取った場合になります。

上のイメージだとデザイナーの個人事業主が広告代理店からデザインの発注を受けます。デザイナーの個人事業主は成果物を納品し、請求書を発行します。広告代理店はデザイナーの個人事業主に発注額から源泉徴収額を引いた金額を支払い、広告代理店は源泉徴収したお金を税務署に支払います。

個人事業主からすると源泉徴収は天引きされて源泉徴収義務者を通して間接的に税務署に支払う形になります。

なお、サラリーマンは上のイメージと同じように会社が給与から源泉徴収を天引きして税務署に納めています。

源泉徴収が必要な報酬とは

源泉徴収が必要な報酬の教科書的な答えは以下の国税庁に記載されている内容になりますが、ざっくり言うと法人から発注を受ける場合はだいたい源泉徴収される(支払う)ことになります。

個人事業主が個人事業主に発注した場合や従業員を雇って給与を支払う場合は、逆に源泉徴収を天引きして税務署に納める義務がある=源泉徴収義務者になりますので自分が該当するかは把握しておきましょう。

関連記事:源泉徴収義務者になる個人事業主とは

イ 原稿料や講演料など

ただし、懸賞応募作品の入選者などへの支払については、一人に対して1回に支払う金額が5万円以下であれば、源泉徴収をしなくてもよいことになっています。

ロ 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

ハ 社会保険診療報酬支払基金が支払う診療報酬

ニ プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

ホ 芸能人や芸能プロダクションを営む個人に支払う報酬・料金

ヘ ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

ト プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

チ 広告宣伝のための賞金や馬主に支払う競馬の賞金

イの「原稿料や講演料など」には原稿以外にもデザイン、イラスト、写真、作曲、翻訳、などのフリーランスがよく受注する内容が含まれます。

源泉徴収の計算方法

源泉徴収の税率

源泉徴収の税率は支払われる報酬の種類によって税率が異なりますが、ここでは上記の「イ 原稿料や講演料など」の税率を紹介します。ロ~チの源泉徴収税率については報酬・料金などの源泉徴収|国税庁を参考にしてください。

| 報酬金額(=A) | 税額 |

|---|---|

| 100万円以下 | A×10.21% |

| 100万円超 | (A-100万円)×20.42%+102,100円 |

原稿料、デザイン料などの源泉徴収税率の計算式は上の表になります。通常の源泉徴収税率は10%ですが、平成25年〜平成49年(2013年~2037年)は復興特別所得税0.21%が合わせて徴収されます。そして、この税率を図解すると以下のような形になります。

つまり、100万円までは一律10.21%で、100万円を超える報酬の場合は100万円を超える部分だけが20.42%の税率がかかることになります。

①100万円 × 10.21% = 102,100円

②50万円 × 20.42% = 102,100円

———-

源泉徴収税額 = ① + ② = 204,200円

源泉徴収を計算する場合は消費税に注意

源泉徴収の計算は原則消費税込みの金額が計算対象となりますが、請求書に税抜金額+消費税で記載した場合は税抜金額部分が源泉徴収の計算対象となります。

| 分けて請求する場合 | 金額 |

|---|---|

| ①請求額 | 50,000 |

| ②源泉徴収額 | 5,105 |

| ③消費税 | 4,000 |

| ④手取り金額(①-②+③) | 48,895 |

| 合算して請求する場合 | 金額 |

|---|---|

| ①請求額 | 50,000 |

| ②源泉徴収額 | 5,105 |

| ③手取り金額(①-②) | 44,895 |

手取り額を固定した場合

| 税込の場合 | 金額 |

|---|---|

| ①請求額 | 55,685 |

| ②源泉徴収額 | 5,685 |

| ③手取り金額(①-②) | 50,000 |

①請求額 = 50,000 / (1 – 10.21%) = 55,685

②源泉徴収額 = 55,685 – 50,000 = 5,685

| 税抜の場合 | 金額 |

|---|---|

| ①請求額 | 55,685 |

| ②源泉徴収額 | 5,685 |

| ③消費税 | 4,455 |

| ④手取り金額(①-②+③) | 54,455 |

①請求額 = 50,000 / (1 – 10.21%) = 55,685

②源泉徴収額 = 55,685 – 50,000 = 5,685

③消費税 = 55,685 × 8% = 4,455

源泉徴収入りの請求書の書き方

源泉徴収を請求書に記載する場合は上記サンプルのように税抜の小計、消費税、源泉徴収税をマイナス表示、計算後の合計額(手取り額)を記載します。

請求書に源泉徴収額を記載する義務はない

請求書を発行する際、源泉徴収を記載しようと記載しなくとも、源泉徴収義務者は天引きしておく必要があります。つまり、実は請求書を発行する個人事業主は源泉徴収を記載する義務はありません。

ただ、請求先は支払調書の提出義務は税務署にはありますが、取引先には提出する義務はありません。つまり、請求書に源泉徴収額を記載していないと、個人事業主はいくら源泉徴収を天引きされているかの備忘になる書類がないことになるため、天引きされている源泉徴収の合計額が不明な場合は再計算する必要がでてきます。

請求書に源泉徴収を記載していない場合、普段個人事業主と取引がない法人は源泉徴収忘れの可能性もあります。後で請求される可能性もあるので、請求書に源泉徴収を記載していると取引の間違いを防げるでしょう。

関連記事:支払調書とは

源泉徴収を支払った際の仕訳

※免税事業者で消費税を受け取るケース

| 日付 | 借方勘定科目 | 補助科目 | 金額 | 貸方勘定科目 | 補助科目 | 金額 |

|---|---|---|---|---|---|---|

| 2017/8/10 | 売掛金 | 10,800 | 売上高 | 10,800 |

| 日付 | 借方勘定科目 | 補助科目 | 金額 | 貸方勘定科目 | 補助科目 | 金額 |

|---|---|---|---|---|---|---|

| 2017/9/25 | 普通預金 | 9,779 | 売掛金 | 10,800 | ||

| 事業主貸 | 源泉徴収 | 1,021 |

源泉徴収は個人事業主が払う税金のうち、事業ではなく個人にかかるものであるため租税公課として経費に計上できない税金となります。事業主貸で仕訳します。

他のプライベートへのお金の移動と分けるために、「源泉徴収」や「源泉所得税」などの補助科目を用意して集計するようにしておきましょう。

事業主貸ではなく、「仮払税金」のような勘定科目で仕訳しても問題ありません。その場合は確定申告のタイミングで仮払税金を事業主貸に振り替える決算仕訳を作るのを忘れないようにしましょう。

確定申告での源泉徴収の処理

確定申告のタイミングで源泉徴収された金額を合計して確定申告のタイミングで納付する所得税から引き算する処理が必要です。源泉徴収で先に納めている所得税を引き算しないと二重に所得税を支払うことになるため、必ず引くことを忘れないようにしましょう。

確定申告書の記載箇所は以下の2か所です。

上のサンプルはサラリーマンが副業のアフィリエイトで個人事業主もやっていて、amazonアソシエイトで源泉徴収を天引きされている場合の例です。サラリーマンの副業の場合は会社からもらう源泉徴収票の源泉徴収額も記載します。収入金額の欄は経費を引く前の年収や売上高を記載します。

会社で天引きされた源泉徴収額とamazonから天引きされた源泉徴収額の合計額を計算します。

計算した合計額は確定申告書1枚目の44番にも転記して、所得税額から引き算して最終的に確定申告のタイミングで納める所得税額を計算します。