青色申告決算書は青色申告の個人事業主が確定申告書と合わせて提出する必要がある書類です。本記事では、青色申告決算書とは、書き方・見方、最新版の提出様式のダウンロードリンクをまとめています。

青色申告決算書とは

青色申告決算書とは、青色申告をする個人事業主が確定申告書と合わせて提出義務がある4枚つづりの書類です。1枚目は損益計算書、2枚目は月別売上・仕入、3枚目は減価償却・地代家賃、4枚目は貸借対照表となっています。

確定申告書が集計した数字を記載するサマリーで、青色申告決算書はその内訳の明細書のようなイメージです。一見入力が難しいように見えますが、会計ソフトを使っていると日々の仕訳を入力するだけで自動的に計算された結果が出力されるようになっているので意外と書類作成のハードルは高くありません。

日々の記帳は青色申告決算書に印字されている勘定科目をベースに、あまり増やさないようにしましょう。細分化しすぎると管理の手間が増えるため、必ず別にして管理したい勘定科目のみ追加することが楽な記帳のコツです。

青色申告決算書のPDFダウンロードリンク

青色申告決算書は以下のリンクよりPDFがダウンロードが可能です。微妙に書式が変わることがあるので、毎年必ず国税庁サイトから最新版をダウンロードするようにしましょう。青色申告決算書は平成25年に改訂されたものが最新バージョンなので「所得税青色申告決算書【平成25年分以降用】」となります。

ダウンロードしたPDFは印刷して提出することになりますが、直接編集ができないので手書きするしかありません。ちょっと使い勝手が悪いと思うので、会計ソフトを導入しましょう。会計ソフトで確定申告処理をすると印字済のPDFをダウンロード&印刷することができます。

確定申告書、青色申告決算書、収支内訳書|国税庁

| 青色申告決算書の種類 | 対象者 |

|---|---|

| 一般用 | 事業所得の個人事業主 |

| 農業所得用 | 農業所得の個人事業主 |

| 不動産所得用 | 不動産所得の個人事業主 |

| 現金主義用 | 現金主義を採用した個人事業主。貸借対照表がない |

青色申告決算書は上記の4種類がありますが、事業所得の人は一般用、農業所得と不動産所得の人はそれぞれ専用の用紙があるのでそちらを使います。また、青色申告特別控除額10万円を選択している人(現金主義・単式簿記を採用している人)は現金主義用の青色申告決算書を使用します。

現金主義を採用している以上、青色申告特別控除額は10万円しか選択できないので青色申告のメリットを生かすためにも発生主義・複式簿記の記帳方法を採用して是非65万円控除を目指しましょう。

関連記事:青色申告の帳簿のつけ方

現金主義で青色申告する場合は青色申告承認申請書と合わせて「現金主義の所得計算による旨の届出書」の提出が必要です。

また、現金主義を採用してもOKなのは売上規模が小さい個人事業主に限られ、具体的な基準は「2年前の不動産所得+事業所得(*)の合計が300万円以下の個人事業主」になります。

*専従者給与を支払っている場合はその金額は経費に入れずに計算する事業所得。例えば事業所得は250万円だが専従者給与として100万円支払っている人は上記の定義だと350万円となるので現金主義は採用できません。

現金主義による所得計算の特例を受けるための手続|国税庁

青色申告決算書の書き方:概要編

まずは4枚ある青色申告決算書のそれぞれのページの役割をざっくり説明します。主に見本の画像の赤枠の部分は主要な記載箇所になります。

| ページ | 見本 (クリックで拡大) | 概要 | 説明 |

|---|---|---|---|

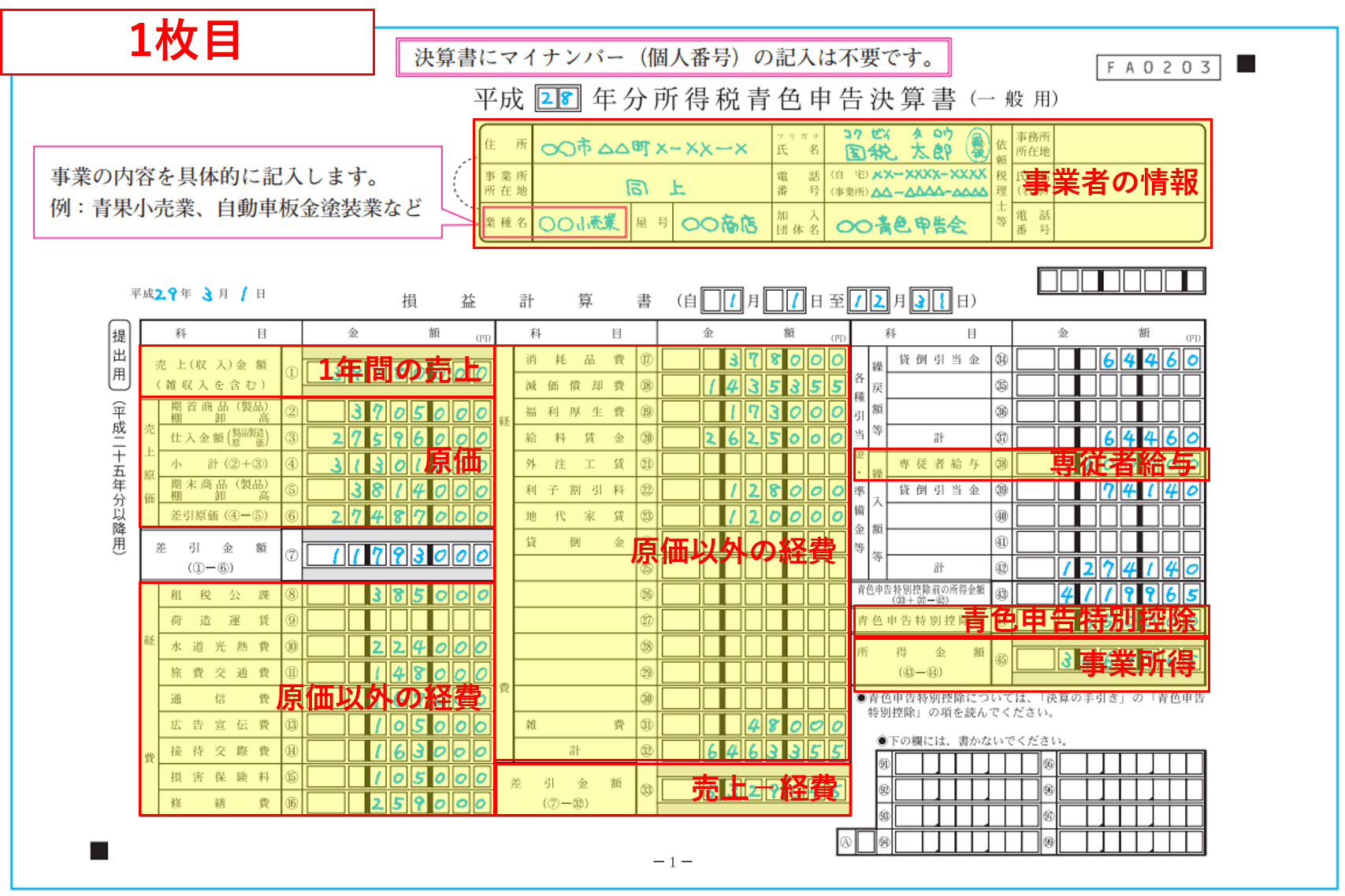

| 1枚目 |  | 損益計算書 | 1年間の売上と勘定科目別の費用、計算された事業所得を記載します。 |

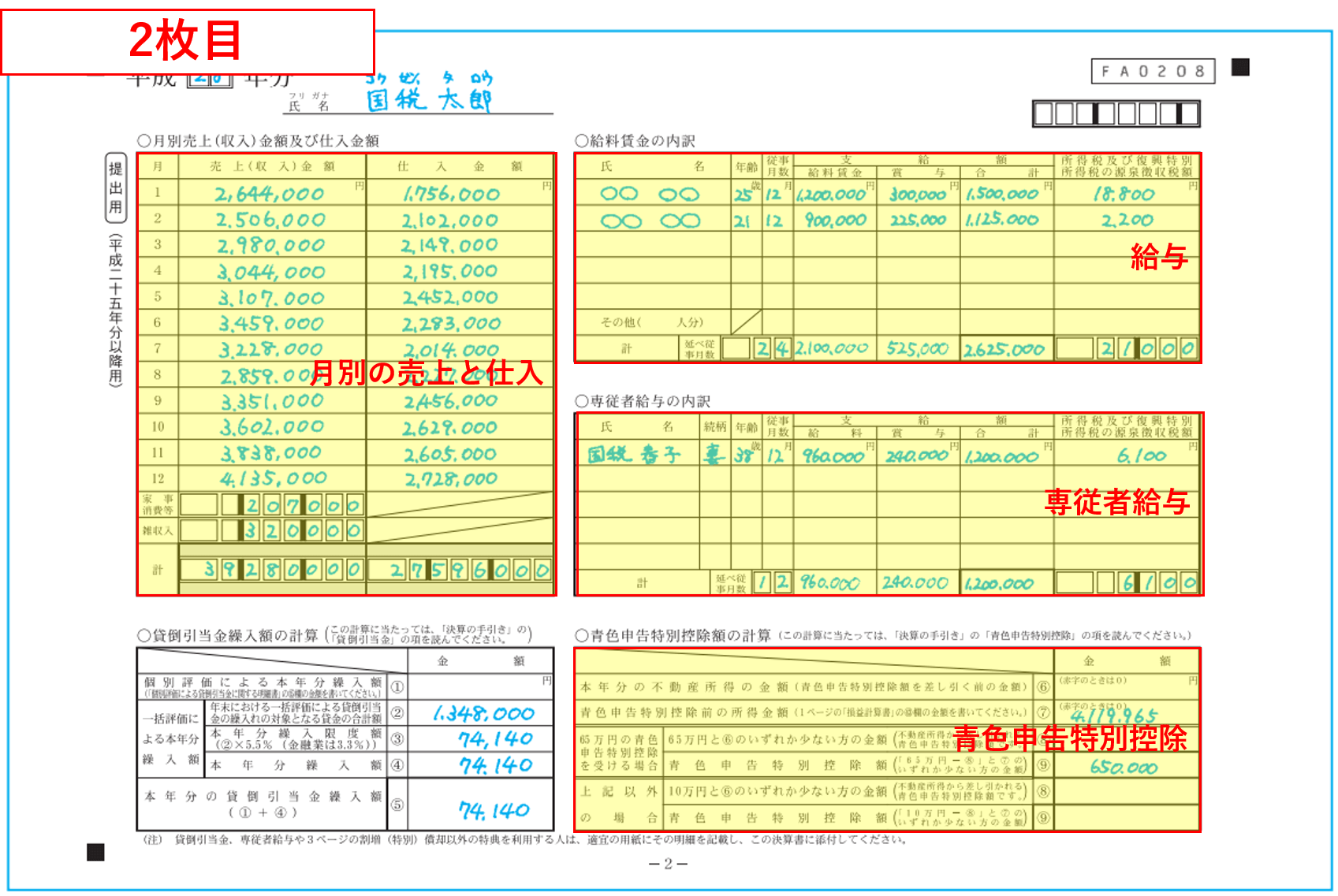

| 2枚目 |  | 損益計算書の詳細① | 1枚目の損益計算書で記載した内容について、月別の売上と仕入、従業員給与や専従者給与、青色申告特別控除の金額を記載します。 |

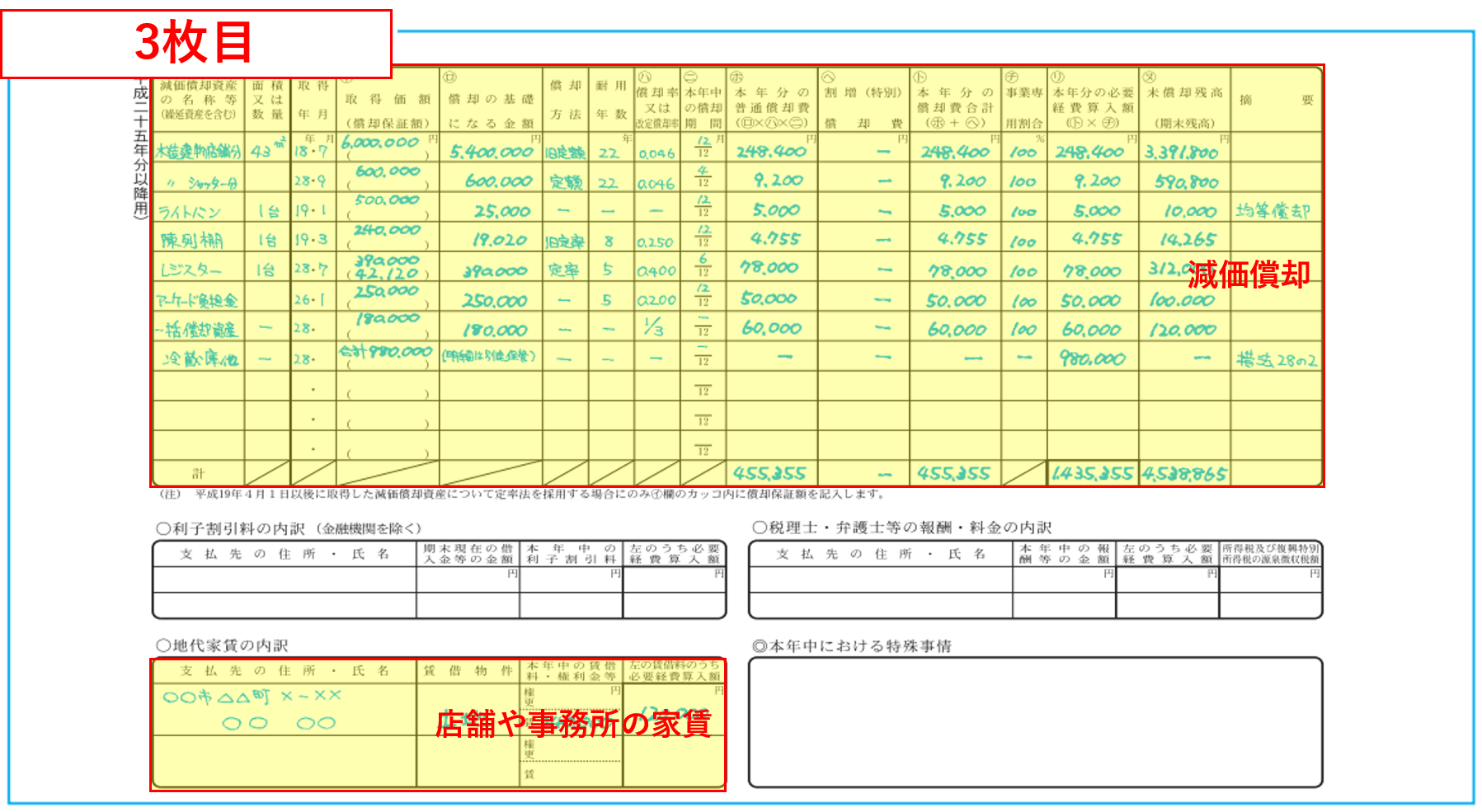

| 3枚目 |  | 損益計算書の詳細② | 1枚目の損益計算書で記載した内容について、減価償却の詳細と店舗や事務所の家賃を記載します。 |

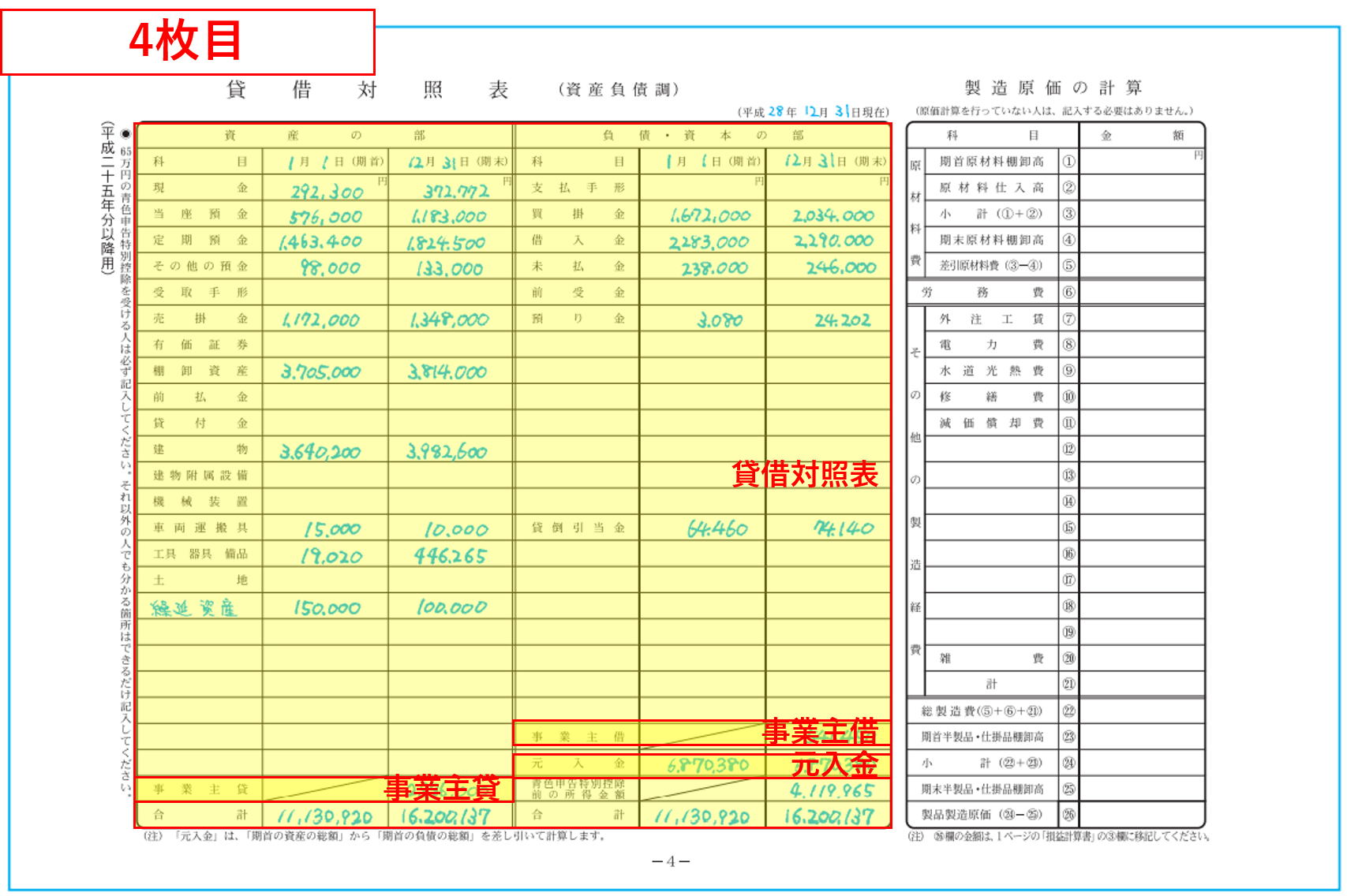

| 4枚目 |  | 貸借対照表 | いわゆるBSと呼ばれるものを作成します。事業主貸・事業主借や元入金は貸借対照表に記載します。 |

青色申告決算書の書き方:詳細編

青色申告決算書の各記載箇所の書き方について個別に説明します。

1枚目の書き方詳細

| No | 項目 | 書き方 |

|---|---|---|

| 1 | 売上(収入)金額 (雑収入を含む) | 1年間の売上の合計額を記載します。 |

| 2~6 | 売上原価 | 期首・期末商品(製品)棚卸高:期首と期末の棚卸表から、それぞれの商品(製品)の棚卸高を記入します。 仕入金額(製品製造原価):1年間の仕入の合計額を記載します。 |

| 8~32 | 経費 | 各勘定科目別に原価以外の経費を記載します。青色申告決算書にない勘定科目は空欄の行に手書きで追加します。 ⑳の給料賃金は専従者給与以外の従業員の給与を記載します。専従者給与は㊳に分けて記載します。 |

| 44 | 青色申告特別控除額 | 65万円か10万円の青色申告特別控除額を記載します。 |

| 45 | 事業所得 | この項目が事業所得額になります。 |

2枚目の書き方詳細

| 項目 | 書き方 |

|---|---|

| 月別売上(収入)金額及び仕入金額 | 1月1日から12月31日の月次の売上と仕入を記載します。締め日が月末日ではなく例えば25日締めだとすると、2月から11月は25日締めにして1月と12月で調整する形でも問題ありません。 1月:1月1日~25日分 2月:1月26日~2月25日分 ・・・ 11月:10月26日~11月25日分 12月:11月26日~12月31日分 |

| 給料賃金の内訳 | 専従者以外の従業員の給与に関する内訳を記載します。所得税及び復興特別所得税の源泉徴収税額は年末調整後の源泉徴収税額を記載します。途中で退職したため年末調整をしていない人は徴収した分の源泉徴収税額を記載します。 |

| 専従者給与の内訳 | 専従者給与のみ記載します。 |

| 青色申告特別控除の計算 | 65万円控除の場合は上段の⑨の項目、10万円控除の場合は下段の⑨に記載します。 |

3枚目の書き方詳細

| 項目 | 書き方 |

|---|---|

| 減価償却資産の名称等 | 減価償却する資産の名前 |

| 面積 又は 数量 | 物であれば台数、建物であれば面積を記載 |

| 取得年月 | 購入日、取得日 |

| 取得価額(イ) | 購入した金額、取得した金額 |

| 償却の基礎になる金額(ロ) | 平成19年4月1日以降に取得した資産は(イ)の金額を記載。それ以前の場合は旧定額法・旧定率法となり金額が異なる。 |

| 償却方法 | 個人事業主は通常「定額法」。届出している場合は「定率法」の場合も。 |

| 耐用年数 | 資産の耐用年数表に応じた年数を記載。 |

| 償却率(ハ) | 減価償却資産の償却率等表を参照。 |

| 本年中の償却期間(ニ) | 当年度購入したものは使った月数だけ償却する。7月に購入して半年使ったのであれば「6」。前年度以前に取得したものは「12」 |

| 本年分の普通償却費(ホ) | (ロ)×(ハ)×(ニ)の計算結果 |

| 特別償却費(ヘ) | 特別償却費として計上な機械等を取得している場合に使用する項目 |

| 本年分の償却費合計(ト) | (ホ)+(へ) |

| 事業専有割合(チ) | 完全に事業用であれば「100」。例えばプライベートと半々で使っている場合は「50」 |

| 本年分の必要経費算入額(リ) | (ト)×(チ) |

| 未償却残高(ヌ) | 本年度取得の資産:(イ)-(ト) 前年度以前取得の資産:前年度の(ヌ)-(ト) |

4枚目の書き方詳細

4枚目の貸借対照表は65万円控除の人のみ提出します。10万円控除の人は不要です。資産の部、負債・資本の部の勘定科目について一年間の計算結果の残高をそれぞ記載します。個人事業主特有の処理は事業主借・事業主貸を相殺(決算)処理して翌年度の元入金として計算する処理です。詳細は元入金の計算を参考にしてください。

会計ソフトを導入すると青色申告決算書は自動で出力できるのでおすすめ

青色申告決算書の書き方を細々解説してきましたが、結論は会計ソフトを導入すると自動で出力してくれるので会計ソフトを導入しましょう。正直エクセルで計算して項目を一つ一つ入れるのは手間がかかります。もしくは税理士に丸投げです。手間をかけずにさくっと確定申告を終わらせましょう。