個人事業主の住民税について、収入(売上)から必要経費や各種控除、税率を計算して最終的に納税額を計算する方法と仕訳を図解で解説、所得税と住民税の違いについてもまとめています。

個人事業主の住民税は確定申告で計算される

住民税は都道府県に支払う「都道府県民税」と市区町村に支払う「市区町村税」の2つを合わせたものを意味します。東京23区のみ市区町村民税とは言わず「特別区民税」と言いますが、中身は市区町村税と同じです。2つの住民税は合わせて1月1日現在で住んでいる市区町村に支払います。

| 税 | 居所地 | 都道府県への税 | 市区町村への税 | 納税先 |

|---|---|---|---|---|

| 住民税 | 東京23区 | 都民税 | 特別区民税 | まとめて市区町村 |

| 上記以外 | 都道府県民税 | 市区町村民税 |

個人事業主の住民税は、確定申告を税務署に提出することで、その税務署から地方自治体にデータが連携される仕組みになっています。そして、毎年6月頃に地方自治体から納税通知書が来て、通常6月、8月、10月、翌年の1月の4回に分けて納税します。

| 所得税 | 住民税 | |

|---|---|---|

| 税の種類 | 国税 | 地方税 |

| 計算方法 | 確定申告 | 確定申告のデータが地方自治体に連携される |

| 納税先 | 税務署 | 市区町村 |

| 納税時期 | 翌年2~3月 | 翌年6月、8月、10月、翌々年1月 |

個人事業主の住民税の計算方法

住民税は、全員同じ金額の「均等割」と収入に応じた金額の「所得割」の2つを合計した金額となります。そして、住民税は地方自治体によって金額が微妙に異なります。本記事では東京都を例に解説します。

| 住民税 | 均等割 | 納税者の所得金額にかかわらず課税される一定の額の税金 |

| 所得割 | 納税者の前年の所得金額に応じて課税される税金 |

均等割の計算方法

均等割は全ての人に一律で課税される住民税です。東京都の場合、本来は4000円ですが2014(平成26)年から2023(平成35年)までは復興税500円がそれぞれ上乗せされています。

| 均等割の金額 | 都道府県民税 | 市区町村税 | 合計 |

|---|---|---|---|

| 通常 | 1,000円 | 3,000円 | 4,000円 |

| 2014(平成26)年から2023(平成35年)まで | 1,500円 | 3,500円 | 5,000円 |

所得割の計算方法

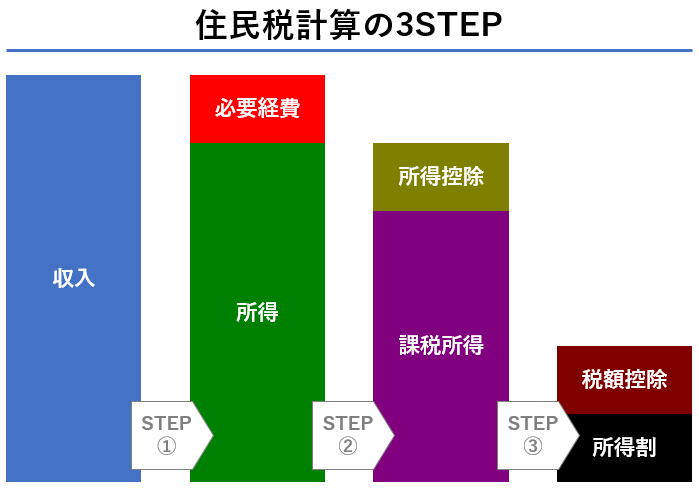

個人事業主の住民税の所得割計算は、所得税計算と同様の考え方になりますが、所得税とは一部異なるポイントがあります。

住民税の所得割計算STEP①

事業による売上や家賃収入から必要経費を引いたものが所得になります。これは所得税計算と同様です。

住民税の所得割計算STEP②

所得税計算と住民税計算で大きく違いポイントの一つが所得控除額の違いです。計算式は同じですが、控除できる金額が細かく異なります。全員に適用される基礎控除も38万円と33万円で異なってきます。

| 所得控除の種類 | 所得税の控除額 | 住民税の控除額 |

|---|---|---|

| 基礎控除 | 38万円 | 33万円 |

| 配偶者控除 | 38万円 | 33万円 |

| 配偶者特別控除 | 最高38万円 | 最高33万円 |

| 扶養控除 | 38万円 | 33万円 |

| 寡婦・寡夫控除 | 27万円 | 26万円 |

| 障害者控除 | 27万円 | 26万円 |

| 勤労学生控除 | 27万円 | 26万円 |

| 生命保険料控除 | 最高12万円 | 最高7万円 |

| 地震保険料控除 | 最高5万円 | 最高2.5万円 |

住民税の所得割税額は東京都の場合、以下のように10%となります。所得税は所得額に応じて%が階段式に高くなる一方住民税はシンプルです。

| 所得割税率 | 都民税 | 4% |

| 特別区民税 | 6% | |

| 合計 | 10% |

また、税額控除についても住民税には調整控除、配当控除、住宅借入金等特別税額控除(住宅ローン控除)、寄附金税額控除など、所得税とは異なる税額控除の制度があります。

個人事業主の住民税計算シミュレーション

所得税と住民税の金額について、白色申告と青色申告の場合で比較シミュレーションしました。青色申告のメリットがよくわかります。住民税の所得控除にも青色申告特別控除が含まれるので、節税のために青色申告を選択しない手はありません。

| 所得税 | 住民税 | ||

|---|---|---|---|

| 一年間の収入(売上) | 7,000,000 | 7,000,000 | |

| 必要経費 | 3,000,000 | 3,000,000 | |

| 所得 | 4,000,000 | 4,000,000 | |

| 所得控除 | 基礎控除 | 380,000 | 330,000 |

| 課税所得 | 3,620,000 | 3,670,000 | |

| 所得税率(所得割税率) | 20% | 10% | |

| 控除 | 427,500 | - | |

| 納税額 | 296,500 | 372,000 | |

| 納税額合計 | 668,500 | ||

| 所得税 | 住民税 | ||

|---|---|---|---|

| 一年間の収入(売上) | 7,000,000 | 7,000,000 | |

| 必要経費 | 3,000,000 | 3,000,000 | |

| 所得 | 4,000,000 | 4,000,000 | |

| 所得控除 | 基礎控除 | 380,000 | 330,000 |

| 青色申告特別控除 | 650,000 | 650,000 | |

| 課税所得 | 2,970,000 | 3,020,000 | |

| 所得税率(所得割税率) | 10% | 10% | |

| 控除 | 97,500 | - | |

| 納税額 | 199,500 | 307,000 | |

| 納税額合計 | 506,500 | ||

住民税の仕訳は事業主貸を使う

住民税は個人事業にかかる税金ではなく、個人にかかる税金であるため、事業の経費として租税公課で仕訳はできません。

経費ではないため、事業用の銀行口座やクレジットカード(ビジネスカード)からから支払った場合は事業主貸の勘定科目を使って仕訳します。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 | 摘要 |

|---|---|---|---|---|

| 事業主貸 | 100,000 | 普通預金 | 100,000 | 住民税納付 |

プライベートの銀行口座からの振込やクレジットカード、現金で支払った場合は仕訳不要です。