収支内訳書は白色申告の個人事業主が確定申告書と合わせて提出義務がある書類です。本記事では、収支内訳書とは、一般用の書き方、記入例、最新版の提出様式(テンプレート)のダウンロードリンクをまとめています。

収支内訳書とは

収支内訳書とは、白色申告をする個人事業主が確定申告書と合わせて提出義務がある2枚つづりの書類です。収支内訳書の1枚目は左半分が損益計算書、右半分が給与の支払いと税理士・弁護士等報酬を記載する欄、2枚目は売上や仕入や減価償却などの詳細を記載する欄になっています。

確定申告書は売上や費用の集計結果を記載する書類、収支内訳書はその内訳の明細を記載する書類のようなイメージです。見た目は細かくて難しそうに見えますが、会計ソフトを使っていれば日々の仕訳を入力するだけで自動的に計算された結果が出力されるようになっているので意外と収支内訳書作成のハードルは高くありません。

日々の記帳のポイントは収支内訳書に印字されている勘定科目をベースに、あまり増やさないことです。細分化しすぎると管理の手間が増えるため、どうしても業務上分けて管理したい勘定科目のみ追加するようにしましょう。白色申告をする際は収支内訳書の「ヲ」~「タ」の空欄に追加した勘定科目を書き込みます。

収支内訳書のPDFダウンロードリンク

収支内訳書は以下のリンクよりPDFがダウンロードが可能です。毎年書式が変わることがあるので、必ず国税庁サイトから最新版をダウンロードするようにしましょう。収支内訳書は平成25年に改訂されたものが最新バージョンなので「収支内訳書(一般用)【平成25年分以降用】」となります。

ダウンロードした収支内訳書のPDFは印刷して提出することになりますが、PDFで直接編集ができないので印刷した後に手書きするしかありません。ちょっと使い勝手が悪いので、会計ソフトを導入しましょう。会計ソフトで確定申告処理をすると印字済の収支内訳書のPDFをダウンロード&印刷することができます。

確定申告書、青色申告決算書、収支内訳書|国税庁

| 収支内訳書の種類 | 対象者 |

|---|---|

| 一般用 | 雑所得・事業所得で白色申告を選択している個人事業主、副業をしているサラリーマンなど |

| 農業所得用 | 農業所得の個人事業主 |

| 不動産所得用 | 不動産所得の個人事業主 |

収支内訳書は「一般用」「不動産所得用」「農業所得用」の3種類がありますが、サラリーマンの副業や個人事業主で白色申告を選択しているで不動産収入以外の人は一般用を使用します。

収支内訳書の書き方:概要編

収支内訳書の書き方について、まずは2枚の収支内訳書のそれぞれのページの役割の概要を説明します。記載例の画像の赤枠の部分は主要な記載箇所になります。

| ページ | 見本 (クリックで拡大) | 概要 | 説明 |

|---|---|---|---|

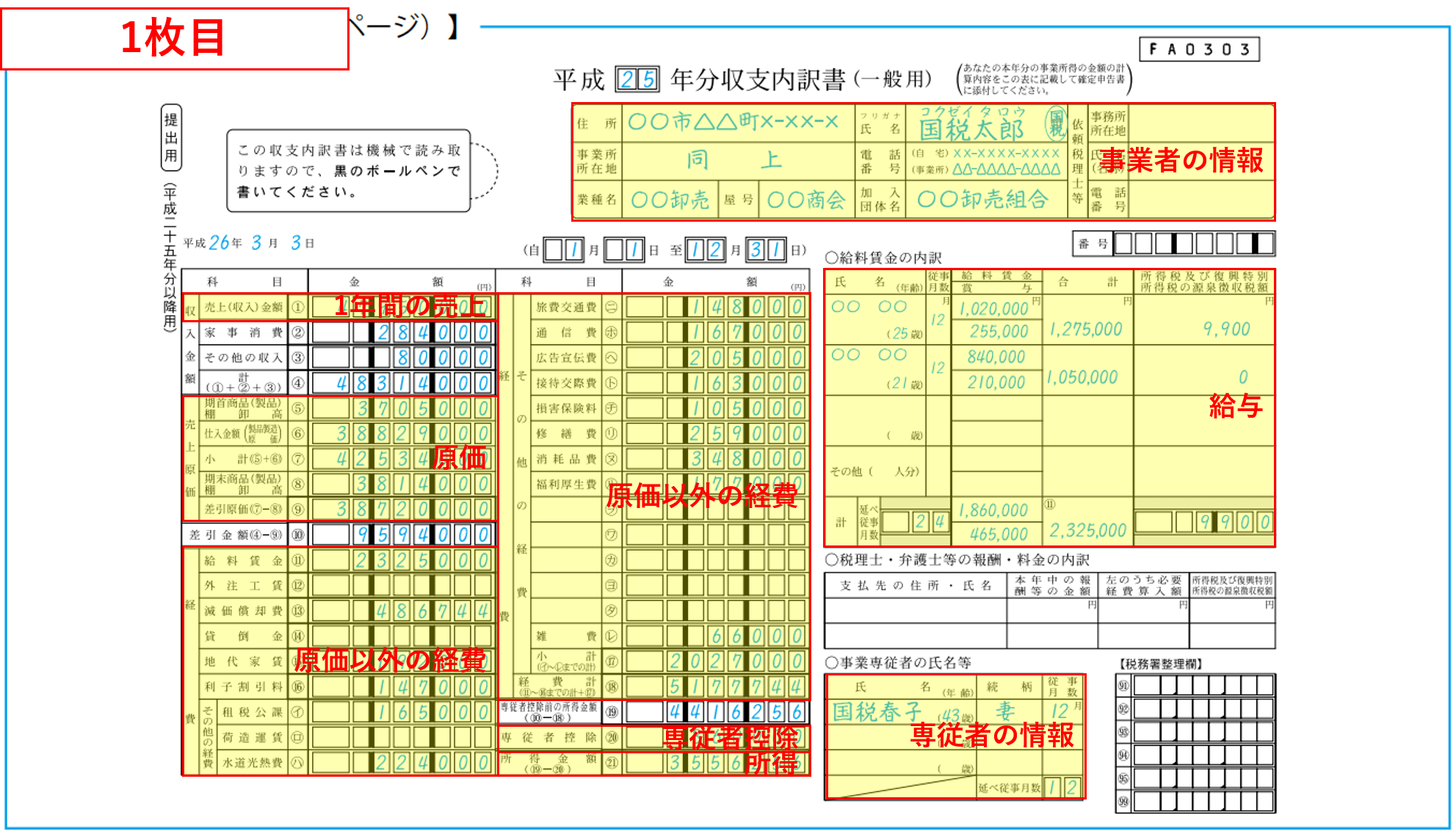

| 1枚目 |  | 損益計算書 給与 税理士等の報酬 専従者氏名 | 1年間の売上と勘定科目別の費用、計算された所得を記載します。また、専従者がいる場合は氏名と控除額を記載します。 |

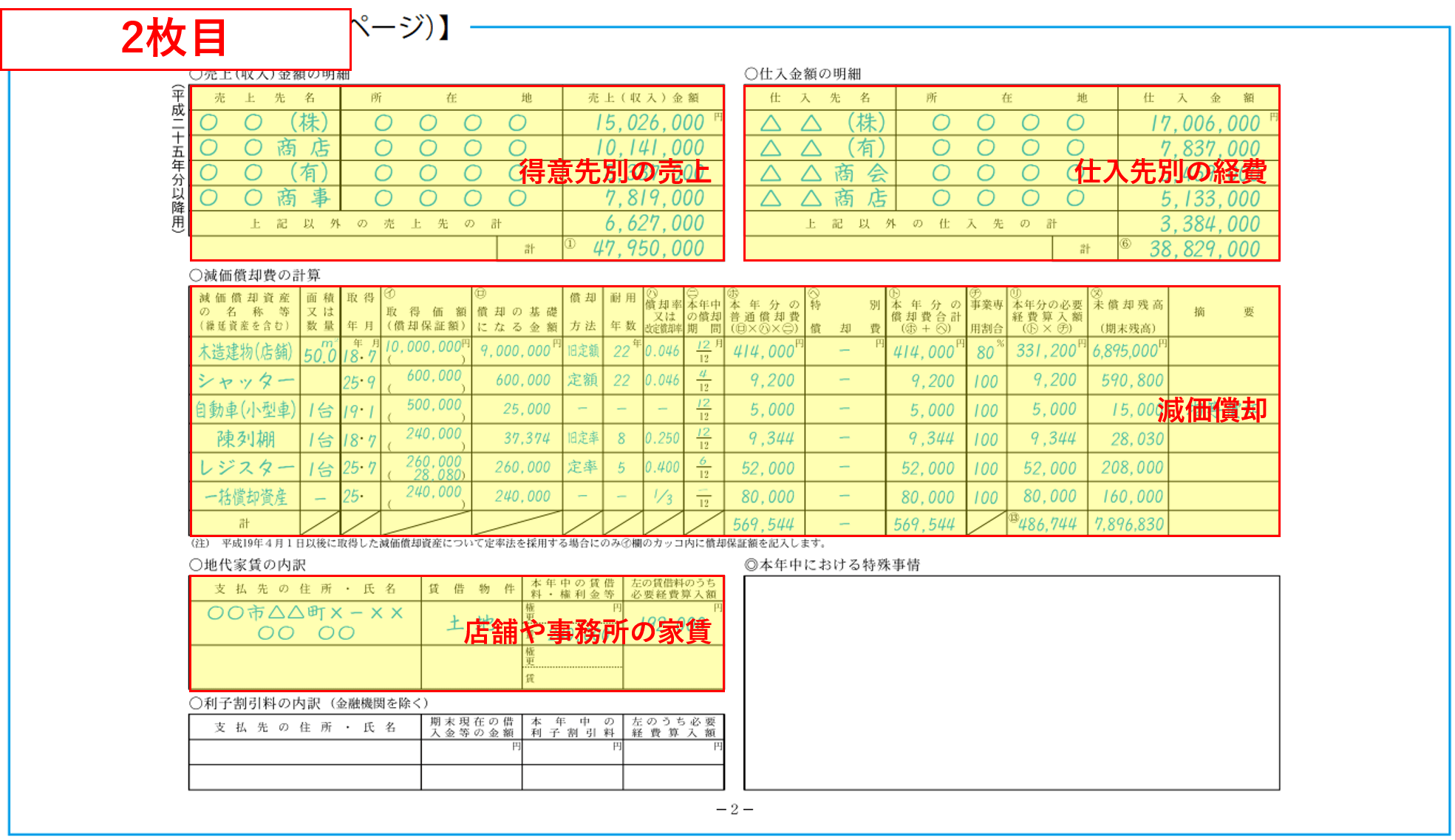

| 2枚目 |  | 売上・仕入の明細 減価償却費 地代家賃 利子割引料 | 1枚目の損益計算書で記載した内容について、仕入先・得意先別の収支の詳細や減価償却について記載します。 |

収支内訳書の書き方:詳細編

収支内訳書の各記載箇所の書き方について記載例を見ながら個別に説明します。

1枚目の書き方詳細

| No | 項目 | 書き方 |

|---|---|---|

| ① | 売上(収入)金額 | 一年間の売上(収入)を記載します。売掛金のように現金は入っていないが売上が確定している場合でも発生主義で考えないといけないので売上に含むようにしてください。 |

| ② | 家事消費 | 商品を販売せずに自分で使った場合や知人などに無償で贈与した場合は売上の一部としてこちらに記載します。「通常の販売価格の約70%か原価(仕入金額)のどちらか大きい金額で記載」というルールを定めている場合は一律通常よりも低い金額を売上に計上することができますが、ルールを定めていない場合は定価で記載します。 |

| ③ | その他収入 | 本業の事業以外の収入がある場合はこちらに記載します。 |

| ⑤ | 期首商品(製品)棚卸高 | 1月1日の在庫の残高を記載。開業年は開業日時点の在庫の残高 |

| ⑥ | 仕入金額 (製品製造原価) | 一年間の仕入を記載します。買掛金のように現金は出ていってはいないが支払が確定している場合でも売上と同様に費用に計上します。 |

| ⑧ | 期末商品(製品)棚卸高 | 12月31日の在庫の残高を記載。 |

| ⑪~レ | 各種経費 | 別記事「個人事業主の経費」参照 |

| ⑳ | 専従者控除 | 白色申告で専従者がいる場合は固定額(配偶者が86万円、その他親族が一人50万円)の専従者控除を計上することができます。青色申告との違いは「専従者給与とは」を参考にしてください。 |

| 項目 | 書き方 |

|---|---|

| 給与賃金の内訳 | 年間で支払った給与や賞与の金額を記載します。源泉徴収金額の欄は、年末調整後の金額を記載します。途中退職などで年末調整していない従業員は源泉徴収した金額を記載します。 |

| 税理士・弁護士等の報酬・料金の内訳 | 実際に支払った額ではなく「未払い分も含めて支払うことが確定した額」を記載します。源泉徴収額も、未払いの場合は徴収予定額を記載します。 |

2枚目の書き方詳細

| 項目 | 書き方 |

|---|---|

| 売上(収入)金額の詳細 | 主要な取引先について上位4つまで社名や個人名と金額を記載します。残りは上記以外の行にまとめます。 |

| 仕入金額の詳細 | 売上同様上位4つとそれ以外について金額を記載します。 |

| 地代家賃の内訳 | 未払金も含み、一年間で支払うことが確定した金額を記載します。 |

| 利子割引料の内訳 | 未払金も含み、一年間で支払うことが確定した金額を記載します。 |

減価償却について、項目単位の書き方は以下になります。個人事業主の減価償却の概要、計算方法などについては「確定申告の減価償却」を参考にしてください。

| 項目 | 書き方 |

|---|---|

| 減価償却資産の名称等 | 減価償却する資産の名前 |

| 面積 又は 数量 | 物であれば台数、建物であれば面積を記載 |

| 取得年月 | 購入日、取得日 |

| 取得価額(イ) | 購入した金額、取得した金額 |

| 償却の基礎になる金額(ロ) | 平成19年4月1日以降に取得した資産は(イ)の金額を記載。それ以前の場合は旧定額法・旧定率法となり金額が異なる。 |

| 償却方法 | 個人事業主は通常「定額法」。届出している場合は「定率法」の場合も。 |

| 耐用年数 | 資産の耐用年数表に応じた年数を記載。 |

| 償却率(ハ) | 減価償却資産の償却率等表を参照。 |

| 本年中の償却期間(ニ) | 当年度購入したものは使った月数だけ償却する。7月に購入して半年使ったのであれば「6」。前年度以前に取得したものは「12」 |

| 本年分の普通償却費(ホ) | (ロ)×(ハ)×(ニ)の計算結果 |

| 特別償却費(ヘ) | 特別償却費として計上な機械等を取得している場合に使用する項目 |

| 本年分の償却費合計(ト) | (ホ)+(へ) |

| 事業専有割合(チ) | 完全に事業用であれば「100」。例えばプライベートと半々で使っている場合は「50」 |

| 本年分の必要経費算入額(リ) | (ト)×(チ) |

| 未償却残高(ヌ) | 本年度取得の資産:(イ)-(ト) 前年度以前取得の資産:前年度の(ヌ)-(ト) |

会計ソフトを導入すると収支内訳書は自動で出力できるのでおすすめです

白色申告は簡易簿記なので家計簿感覚で簡単に記帳することができますが、一年間のまとめで確定申告書や収支内訳書を作成するのは集計作業が非常に手間になります。

年度末だけでいいので会計ソフトを導入して仕訳を入力すれば、確定申告書も収支内訳書も自動で出力するので手間も間違いもありません。