- 青色申告承認申請書とは、個人事業主が青色申告するために納税地の税務署に提出する書類。

- 提出期限は開業日が1月1日~1月15日の場合は3月15日まで、開業日が1月16日以降の場合は開業の日から2か月以内。

- 青色申告承認申請書の書き方のほとんどは開業届の書き方と同様のため、同時に記入・提出すると手間が削減できる。

- 65万円の青色申告特別控除を受けるためには「簿記方式」は複式簿記が必須。

以下に、青色申告承認申請書の書き方について、全項目解説付きの見本例で詳細を解説しています。

青色申告承認申請書とは

青色申告承認申請書とは、個人事業主が青色申告するために年度の最初に納税地の税務署に提出する必要がある書類で、開業日が1月1日~1月15日の場合は3月15日まで、開業日が1月16日以降の場合は開業の日から2か月以内に提出する必要があります。

青色申告承認申請書の準備

まずは申請書の用紙を準備する必要があります。国税庁のホームページ(所得税の青色申告承認申請手続)から直接編集可能なPDFがダウンロードできるので、PDFで編集してプリントアウトするときれいに作成することができます。

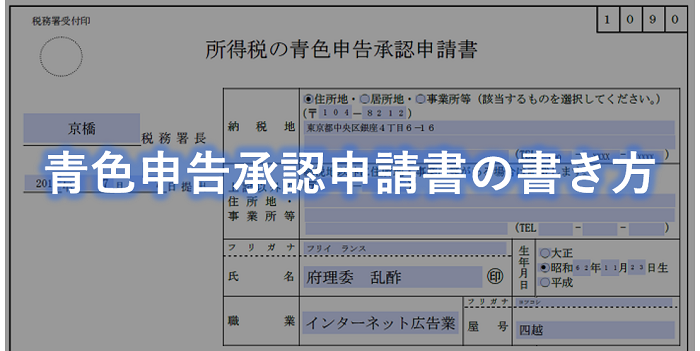

青色申告承認申請書の見本例

こちらの見本例を使って青色申告承認申請書の書き方を説明します。

青色申告承認申請書の書き方①(ヘッダー部分)

青色申告承認申請書の書き方のほとんどは開業届の書き方と同じなので、開業の際にセットで記入すると手間を削減できます。

少し違う点は、開業届にはマイナンバーの記載箇所がありますが、青色申告承認申請書にはありません。

納税地

納税地は確定申告をして税金を納める場所です。住所地(住民票がある場所)、居所地(住民票はないが現在住んでいる場所)、事業所・事務所がある場所のいずれかを選択することが可能です。

上記以外の住所地・事業所等

住所は一つの人は空欄です。自宅やコワーキングスペース、取引先だけで仕事をしているフリーランスのエンジニアやデザイナー、アフィリエイター等は空欄になります。ヘアサロンや飲食店や小売店などを営んでいる人は店舗の住所、事務所が自宅とは別にある人は事務所の住所を記載します。

氏名・生年月日

捺印が必要ですが、個人の印鑑でも屋号がある人は屋号の印鑑でもどちらでも構いません。

職業

職業欄も規定があるわけではありません。自由に記載可能ですが、他人から見て何の仕事かわかるものにしましょう。迷う方は総務省の日本標準職業分類が具体的で参考になります。

屋号

屋号は使っても使わなくてもどちらでもかまいません。理美容でお店の名前が必要な場合などに使用します。屋号についての詳細は屋号の付け方を参考にしてください。

青色申告承認申請書の書き方②(申請内容詳細)

平成 年分以後の所得税の申告は、青色申告書によりたいので申請します。

提出する年度を記載します。

1 事業所又は所得の基因となる資産の名称及びその所在地

住所が1か所の人は空欄のままです。2か所以上ある人が記載します。

2 所得の種類

サラリーマンの副業で不動産投資などをやっている人は不動産所得、その他山林所得に該当する人以外は事業所得を選択してください。アフィリエイトなどの副業を事業規模で継続的にやっている人も事業所得です。

3 いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無

該当する人以外は「無」を選択してください。

4 本年1月16日以後新たに業務を開始した場合、その開始した年月日

この日付は開業届に記載した開業日と合わせましょう。個人事業主の開業に必要な書類には提出期限日が決まっています。

青色申告承認申請書の提出期限は開業日が1月1日~1月15日の場合は3月15日まで、開業日が1月16日以降の場合は開業の日から2か月以内となっています。

5 相続による事業承継の有無

家業を継ぐ場合など、青色申告承認者の事業を引き継いで事業を始める場合は記載が必要になりますが自分で始めた場合は空欄です。

簿記方式

青色申告で65万円の青色申告特別控除を受けるための必須条件は複式簿記により作成された貸借対照表と損益計算書を提出することです。65万円控除で青色申告したい人は複式簿記を選択しましょう。

簡易簿記は貸借が出てこないので記帳が簡単ですが貸借対照表を作成できないので、その場合は10万円の特別控除となります。

関連記事:複式簿記とは

備付帳簿名

結論から書くと、最低限「総勘定元帳」「仕訳帳」「固定資産台帳」には丸をつけて、あとは必要なものに丸を付けましょう。

会計帳簿には「主要簿」と「補助簿」と呼ばれるいくつかの帳簿が存在します。さらに、補助簿は「補助元帳」と「補助記入帳」に分類されます。

伝統的な会計処理の流れは、発生した取引を補助記入帳や仕訳帳に記入されて補助元帳や総勘定元帳に転記される流れになりますが、最近ではクラウド会計ソフトで仕訳すると必要な帳簿にデータが自動的に入るようになっているのであまり意識することは少ないかもしれません。

青色申告の65万円特別控除を受けるために貸借対照表と損益計算書が必要で、会計帳簿の提出は必須ではありません。(ただし作成した帳簿は7年間保管義務があります。)また、青色申告決算書には減価償却の計算の項目があるため、実質的には固定資産台帳もつけておく必要があります。

備付帳簿名の欄は上記3点に丸をつけ、あとはわかる範囲で記載すればよいですが、他に何もつけなくても問題はありません。