- 事業主勘定(事業主貸・事業主借)とは、事業とプライベートのお金の移動を記録するための個人事業主専用の勘定科目。

- 事業主貸は、事業用口座からプライベート口座への資金移動や、事業経費をプライベートのお金やクレジットカードで支払った場合に使用する。

- 事業主借は、プライベート口座から事業用口座への資金移動や、プライベートの支払いと事業用のお金やクレジットカードで支払った場合に使用する。

| 事業主貸・事業主借のお金の流れ | |||

|---|---|---|---|

| 事業主貸 | 事業主 | ⇒お金を貸す⇒ | プライベート |

| 事業主借 | ⇐お金を借りる⇐ | ||

個人事業主専用の事業主勘定である事業主貸と事業主借。このページでは事業主貸とは、事業主借とは、読み方、間違えやすい事業主貸・事業主借の覚え方やそれぞれの仕訳例、決算時の相殺処理、その他ポイントや注意点について、以下に詳細を説明しています。

個人事業主特有の事業主勘定(事業主貸・事業主借)とは

事業主勘定(事業主貸・事業主借)とは、元入金と同じく個人事業主にのみ使用される勘定科目で、事業とプライベート間のお金のやり取りを記帳するために使用されます。(法人には事業主勘定はありません。)

法人の場合は事業⇒プライベートのお金の移動は給与や役員報酬という形で実現されますが、個人事業主には給与が存在せず、所得(売上-経費)から税金等を支払った後のお金がそのままプライベートの生活費として使えるお金になります。

そして、確定申告をして一年間の所得を確定しなくても、事業主貸と事業主借を使うことで、いつでも自由に事業とプライベートのお金の移動ができます。

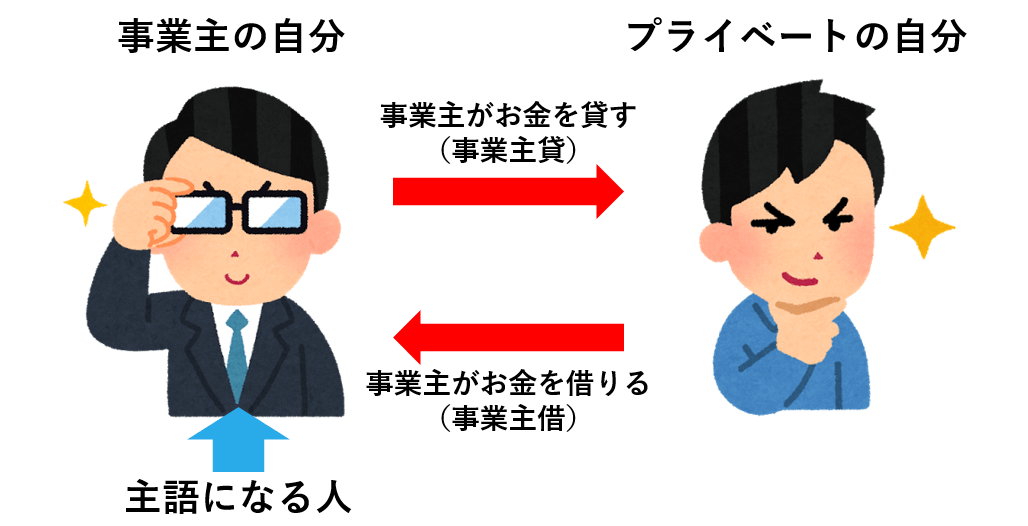

事業主貸・事業主借はどっちがどっち?(覚え方)

事業主貸と事業主借は名前が似ているのでどちらがどちらへのお金の移動であるかすぐ忘れてしまう人も多いと思うので個人的な覚え方を紹介します。

覚え方のポイントは「自分を事業主としての自分とプライベートの自分に分けて考え、主語を事業主としての自分で考える」ということです。

事業主の自分がプライベートの自分にプライベート向けのお金を貸す(建て替える)場合は事業主貸、事業主の自分がプライベートの自分から事業のお金を借りる(立て替えてもらう)場合は事業主借と覚えましょう。

事業主貸(じぎょうぬしかし)とは

事業主貸とは、事業からプライベートへ資金を移動した場合、または事業用の経費をプライベートの現金やクレジットカードで支払った場合に使用する勘定科目です。読み方は「じぎょうぬしかし」です。

事業主貸の仕訳例

貸方が普通預金の具体例ばかりですが、事業用の現金で食事を支払った場合などは貸方が現金になります。国民健康保険や国民年金は一見経費になりそうですが、実は経費にならない支出なので事業用口座から支払ったとしても事業主貸となります。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 事業主貸 | 200,000 | 普通預金 | 200,000 |

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 事業主貸 | 70,000 | 普通預金 | 70,000 |

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 事業主貸 | 35,000 | 普通預金 | 35,000 |

事業主借(じぎょうぬしかり)とは

事業主借とは、プライベートから事業へ資金を移動した場合、またはプライベートの支払いを事業用の現金やクレジットカードで支払った場合に使用する勘定科目です。読み方は「じぎょうぬしかり」です。

事業主借の仕訳例

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 接待交際費 | 15,000 | 事業主借 | 15,000 |

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 旅費交通費 | 1,200 | 事業主借 | 1,200 |

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 普通預金 | 500,000 | 事業主借 | 500,000 |

家事按分がある場合の事業主貸の仕訳例

家事按分は仕訳の都度按分しても決算(確定申告)でまとめて処理してもどちらでも問題ありません。こちらに挙げた具体例以外の家事按分については別途まとめます。

毎月家事按分する場合

1/3が事業用なので50,000円分が事業の地代家賃、残りの100,000円が事業主貸となります。年度末決算の仕訳はありません。会計ソフトによっては以下のような複合仕訳が起こせないソフトもあるのでその場合は年度末一括処理で対応しましょう。

毎月の仕訳

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 地代家賃 | 50,000 | 普通預金 | 150,000 |

| 事業主貸 | 100,000 |

年度末決算の仕訳

なし

年度末に一括で家事按分する場合

いったん全ての金額を経費として計上しておき、確定申告のタイミングで一年分の金額をまとめて家事按分する方法です。一般的にはこちらのほうが手間が少ないので楽です。

毎月の仕訳

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 地代家賃 | 150,000 | 普通預金 | 150,000 |

年度末決算の仕訳

年間の家賃は1か月15万円 × 12か月 = 180万円。事業:プライベート = 1:2なので事業60万円、プライベート120万円。つまり期末に仕訳する事業主貸は120万円となります。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 事業主貸 | 1,200,000 | 地代家賃 | 1,200,000 |

事業主貸・事業主借の相殺(決算)処理

確定申告の際、青色申告の貸借対照表には資産の部に事業主貸が、負債・資本の部には事業主借の金額を記載しますが、事業主貸と事業主借で引き算をして差分をどちらかに記載するのではなく、特に処理をせずそのまま記載します。

そして、当年度の事業主貸と事業主借は決算でそれぞれゼロになるよう相殺して翌年度の元入金とします。相殺せずに持ち越すことはできません。

この処理は会計ソフトを使っていれば自動計算してくれますが、エクセルで確定申告している人は相殺処理の計算式を理解する必要があります。相殺処理についての詳細はこちらの記事を参考にしてください。

事業主貸・事業主借を使う場合のポイント・注意点

経費に計上できないかを考える

事業主貸は経費ではありません。事業主貸でプライベートの出費を支払う場合、それは本当にプライベートの出費なのか、一部経費にあたるのか、全額経費にあたるのかを考えましょう。経費計上できる部分があると少しでも節税につながります。

事業用口座で発生する預金利息は売上ではない

銀行口座に預けている預金には定期的に利息が発生しますが、事業用口座で発生した利息は事業の利益(事業所得や不動産所得等)として計上する必要はありません。利息は利子所得という所得区分になるため、個人事業主の本業である事業所得や不動産所得等とは別で、利息を受け取る時点で既に課税済みです。

1 利子所得とは

利子所得とは、預貯金や公社債の利子並びに合同運用信託、公社債投資信託及び公募公社債等運用投資信託の収益の分配に係る所得をいいます。2 所得の金額の計算

利子等の収入金額(源泉徴収される前の金額)が、そのまま利子所得の金額となります。3 税額の計算方法

利子所得は、原則として、その支払を受ける際、利子所得の金額に一律15.315%(他に地方税5%)の税率を乗じて算出した所得税・復興特別所得税が源泉徴収され、これにより納税が完結する源泉分離課税の対象とされています。

事業用口座で利息が発生した場合は以下のように事業主借で仕訳しましょう。これを怠ると1円単位で貸借対照表がズレるので対応必須です。

| 借方勘定科目 | 金額 | 貸方勘定科目 | 金額 |

|---|---|---|---|

| 普通預金 | 100 | 事業主借 | 100 |