個人事業主が確定申告する際、高額なものを購入している場合は減価償却の計算が必要です。本記事では減価償却とは、計算方法2種類(定額法、定率法)、具体例、車両やパソコン等の耐用年数一覧表、確定申告の際の書き方をまとめています。

減価償却とは

減価償却とは、一定金額以上のものを購入した際に「建物」「車両運搬具」「機械装置」「工具器具備品」などの資産として計上し、決められた耐用年数に応じて複数年に分けて経費計上する仕組みです。

事業に必要なものを購入すると全額その年の必要経費として計上するところを、青色申告者は30万円以上、白色申告者は10万円以上のものを購入した場合は購入金額を一括で費用計上することはできません。

確定申告では減価償却について、青色申告決算書もしくは収支内訳書に減価償却の計算結果の記載が必要です。

少額減価償却資産の特例は青色申告者だけのメリット

青色申告は白色申告者と比べて記帳のルールが多少細かい分、税金面の優遇が大きいことが特徴です。減価償却に関しては、「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」という制度により、2006年(平成18年)4月1日から2018年(平成30年)3月31日までの間は30万円未満のものを購入した場合、一括償却してよいことになっています。

少額減価償却資産の特例は税制改正大綱で随時期間が延長されており、平成30年の税制改正大綱では2020年3月31日まで延長されることが決まりました。

特例を受ける一つのモノの上限は30万円未満ですが、合計金額の上限も決まっています。適用を受ける取得金額の合計が年間で300万円以下の範囲で一括費用計上が可能で、300万円を超える分は減価償却が必要になります。

節税を考えると、減価償却せずになるべく一括経費計上したほうがその年に払う税金は少なくなります。この点においても青色申告はメリットが大きいと言えます。

参考:青色申告のメリット

10万円以上20万円未満は一括償却資産として3年で償却が可能

一括償却資産として処理をすると、資産の種類に関係なく3年で均等金額で減価償却することができます。耐用年数が長いものを購入する場合は通常の固定資産として処理するのではなく、一括償却資産にすると早く費用化できるメリットがあります。

また、年度の途中で購入したとしても、使った月÷12で月割り計算しなくてよいというメリットもあります。

参考:一括償却資産

金額による減価償却の処理の違い

このように、購入する資産の金額によって、一括で経費計上できたり、資産の種類に関係なく3年で経費計上できたり、耐用年数通りに減価償却をする選択肢に分かれます。

節税をしたい場合は一括経費計上する額を増やす処理、利益を出したいときは原価償却する処理を選ぶとよいでしょう。

| 金額 | 一括経費計上 | 一括償却資産 | 少額減価償却資産 | 固定資産 |

|---|---|---|---|---|

| 10万円未満 | ○ | ○ | ○(青色申告限定) | ○ |

| 10万円以上20万円未満 | × | ○ | ○(青色申告限定) | ○ |

| 20万円以上30万円未満 | × | × | ○(青色申告限定) | ○ |

| 30万円以上 | × | × | × | ○ |

減価償却の計算方法は定額法と定率法の2種類

減価償却の計算方法には「定額法」と「定率法」の2種類が存在します。個人事業主の場合は何も申請しなければ定額法となり、所得税の減価償却資産の償却方法の届出書を提出すると定率法を選択することができます。

以下に600万円の車を新車で購入した場合の例で説明します。

減価償却の計算方法①:定額法

取得価額 × 定額法の償却率

定額法の場合はシンプルに資産の耐用年数に応じて年数で割り算した金額を毎年均等に減価償却します。

600万円の車を新車で購入した場合、耐用年数は6年なので毎年100万円を経費計上します。最後の1年だけは1円を期末簿価として残すために99万9,999円を減価償却します。

減価償却の計算方法②:定率法

償却限度額 ≧ 償却保証額 の場合

期首簿価 × 定率法の償却率

償却限度額 < 償却保証額 の場合

改定取得価額 × 改定償却率

最後の一年

期首簿価 - 1

定率法の場合は耐用年数に応じて期首簿価に対して償却率をかけた金額を減価償却します。

期首簿価×償却率を「償却限度額」と言います。

定率法には「保証率」「改定償却率」というパーセンテージが設定されています。

取得価格×保証率を「償却保証額」と言い、償却限度額が償却保証額を下回った場合、改定取得価額×改定償却率の金額を減価償却します。

「改定取得価額」とは、償却限度額が償却保証額を下回る年度の期末残高です。

| 耐用年数(年) | 定率法の償却率 | 改定償却率 | 保証率 |

|---|---|---|---|

| 2 | 1.000 | ― | ― |

| 3 | 0.667 | 1 | 0.11089 |

| 4 | 0.5 | 1 | 0.12499 |

| 5 | 0.4 | 0.5 | 0.108 |

| 6 | 0.333 | 0.334 | 0.09911 |

| 7 | 0.286 | 0.334 | 0.0868 |

| 8 | 0.25 | 0.334 | 0.07909 |

| 9 | 0.222 | 0.25 | 0.07126 |

| 10 | 0.2 | 0.25 | 0.06552 |

600万円の新車を購入した場合は以下のようになります。

| 年数 | 1 | 2 | 3 | 4 | 5 | 6 |

|---|---|---|---|---|---|---|

| 期首簿価 | 6,000,000 | 4,002,000 | 2,669,334 | 1,780,446 | 1,185,777 | 591,108 |

| 償却限度額(期首簿価×償却率) | 1,998,000 | 1,332,666 | 888,888 | 592,888 | 394,864 | 196,839 |

| 償却保証額(期首簿価×保証率) | 594,660 | 594,660 | 594,660 | 594,660 | 594,660 | 594,660 |

| 改定取得価額 | 1,780,446 | 1,780,446 | 1,780,446 | |||

| 改定取得価額×改定償却率 | 594,669 | 594,669 | 594,669 | |||

| 減価償却額 | 1,998,000 | 1,332,666 | 888,888 | 594,669 | 594,669 | 591,107 |

| 期末簿価 | 4,002,000 | 2,669,334 | 1,780,446 | 1,185,777 | 591,108 | 1 |

1年目~3年目

償却限度額 ≧ 償却保証額594,660円

であるため、償却限度額をそのまま減価償却します。

4年目

償却限度額 < 償却保証額

となるため、

改定取得価額 = 4年目の期首簿価 = 1,780,446円

と計算されます。

改定取得価額1,780,446円 × 改定償却率0.334 = 594,669円

となるため、594,669円を減価償却します。

5年目

4年目同様に

償却限度額 < 償却保証額

となるため、同じく594,669円を減価償却します。

6年目

期末簿価が1年となるように期首簿価-1円を減価償却します。

主な減価償却資産の耐用年数一覧

車両の減価償却耐用年数

| 項目 | 耐用年数 |

|---|---|

| 軽自動車 | 4年 |

| 貨物用自動車(ダンプ) | 4年 |

| 貨物用自動車(その他) | 5年 |

| 報道通信用自動車 | 5年 |

| 普通自動車 | 6年 |

| 2輪車(バイク)、3輪車 | 3年 |

| 自転車 | 2年 |

| リヤカー | 4年 |

家電・家具の減価償却耐用年数

| 項目 | 耐用年数 |

|---|---|

| パソコン | 4年 |

| サーバー | 5年 |

| スマホ | 4年 |

| プリンター | 5年 |

| カメラ | 5年 |

| テレビ | 5年 |

| エアコン | 6年 |

| カーテンやクッション等繊維製品 | 3年 |

| 冷蔵庫 | 6年 |

| 給湯器 | 6年 |

| 家具 | 8年 |

| 家具(金属製) | 15年 |

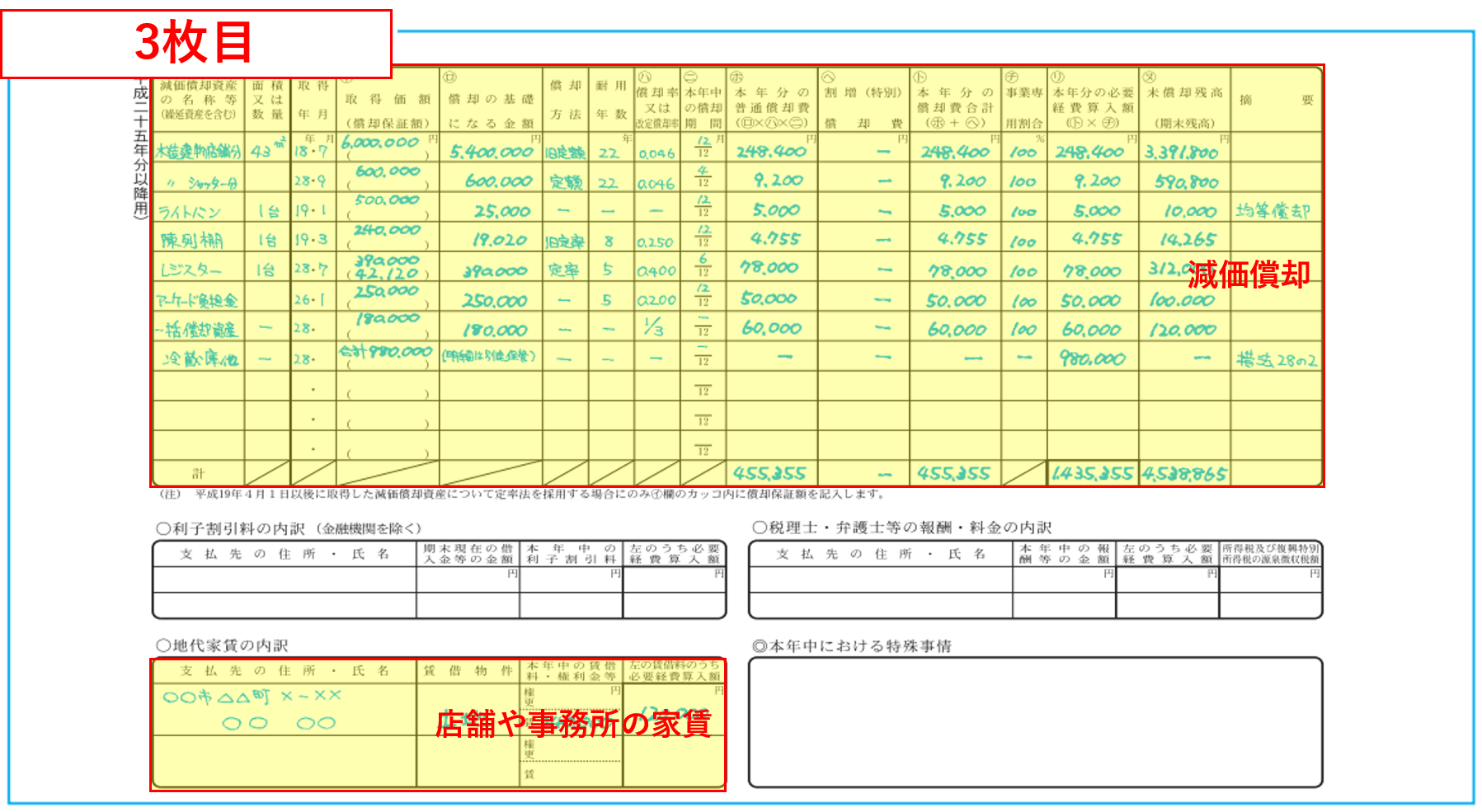

確定申告での減価償却の書き方

確定申告では青色申告決算書もしくは収支内訳書に減価償却の計算結果を記載する必要があります。

↓クリックで拡大します

| 項目 | 書き方 |

|---|---|

| 減価償却資産の名称等 | 減価償却する資産の名前 |

| 面積 又は 数量 | 物であれば台数、建物であれば面積を記載 |

| 取得年月 | 購入日、取得日 |

| 取得価額(イ) | 購入した金額、取得した金額 |

| 償却の基礎になる金額(ロ) | 平成19年4月1日以降に取得した資産は(イ)の金額を記載。それ以前の場合は旧定額法・旧定率法となり金額が異なる。 |

| 償却方法 | 個人事業主は通常「定額法」。届出している場合は「定率法」の場合も。 |

| 耐用年数 | 資産の耐用年数表に応じた年数を記載。 |

| 償却率(ハ) | 減価償却資産の償却率等表を参照。 |

| 本年中の償却期間(ニ) | 当年度購入したものは使った月数だけ償却する。7月に購入して半年使ったのであれば「6」。前年度以前に取得したものは「12」 |

| 本年分の普通償却費(ホ) | (ロ)×(ハ)×(ニ)の計算結果 |

| 特別償却費(ヘ) | 特別償却費として計上な機械等を取得している場合に使用する項目 |

| 本年分の償却費合計(ト) | (ホ)+(へ) |

| 事業専有割合(チ) | 完全に事業用であれば「100」。例えばプライベートと半々で使っている場合は「50」 |

| 本年分の必要経費算入額(リ) | (ト)×(チ) |

| 未償却残高(ヌ) | 本年度取得の資産:(イ)-(ト) 前年度以前取得の資産:前年度の(ヌ)-(ト) |

青色申告決算書について、減価償却以外の項目の書き方は青色申告決算書の書き方を参考にしてください。