| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 50,000 | 普通預金 | 50,000 | 自動車税 |

以下に、自動車税とは、仕訳例の4パターン、家事按分の考え方、確定申告書での書き方について詳細をまとめています。

自動車税とは

自動車税・軽自動車税は自動車を所有しているだけで毎年発生する税金で、4月1日時点の車検証の所有者に対して課税されます。

車を売ったり廃車するなど手放す際、抹消登録をしないと自動車税が発生し続けるので注意が必要です。

事業用の車に関する自動車税は確定申告の時に租税公課として経費計上ができます。

関連記事:租税公課とは

自動車税の勘定科目・4つの仕訳例

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 50,000 | 普通預金 | 50,000 | 自動車税 |

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 15,000 | 普通預金 | 50,000 | 自動車税 |

| 事業主貸 | 35,000 |

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 15,000 | 普通預金 | 50,000 | 自動車税 |

| 事業主貸 | 35,000 |

プライベート70%の部分は事業主からプライベートにお金を貸していることになるので、事業主貸の勘定科目を使います。

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

|---|---|---|---|---|

| 租税公課 | 15,000 | 事業主借 | 15,000 | 自動車税 |

プライベートの口座から事業のためのお金を出した部分の15,000円のみを仕訳します。この場合は事業主借を使います。プライベートの口座からプライベートの70%を支払った部分は事業と関連しないので仕訳上には存在しません。

自動車税の家事按分の考え方

自動車税を事業とプライベートで兼用している個人事業主の場合、事業に使用した割合のみを経費計上しますが、その際は第三者から見て合理的と考えられる一定のルールを自分で定めて金額を計算します。

具体的には以下のような基準で事業とプライベートの割合を計算するのが一般的です。

- 走行距離

- 利用時間

- 利用回数

- 利用日数

走行距離や利用時間を毎回計算しておくと一番厳密なルールになりますが、運用の手間が大きいのが難点です。毎回の走行距離がある程度一定であれば利用回数や利用日数で計算してもよいでしょう。

もう一つ重要なのは、

- 客観的に見て合理的な計算方法であること

- 毎年計算方法を変えることなく、一貫したルールで計算していること

というように、明確なルールが存在しない中でも各自の状況に応じて正確な按分計算に努めることがポイントです。

関連記事:家事按分とは

自動車税の加算税や延滞税は経費にならない

自動車税を納税期日までに納めることができなかった場合は、ほかの税金同様に加算税や延滞税が発生します。加算税や延滞税に関しては経費にならないので、仕訳をする場合は除外します。

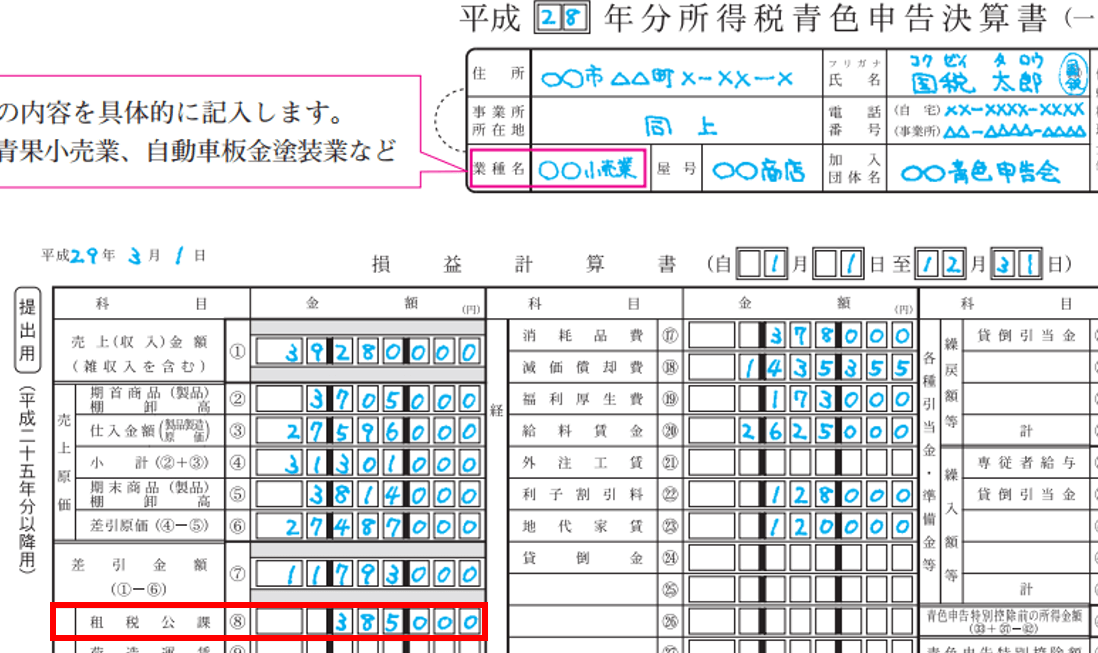

確定申告で自動車税(租税公課)はどこに記載するか

青色申告の場合は青色申告決算書の1枚目

※クリックで拡大します。

自動車税(租税公課)も含む青色申告決算書の全体的な記載方法は青色申告決算書の書き方にまとめています。

関連記事:確定申告書Bの書き方

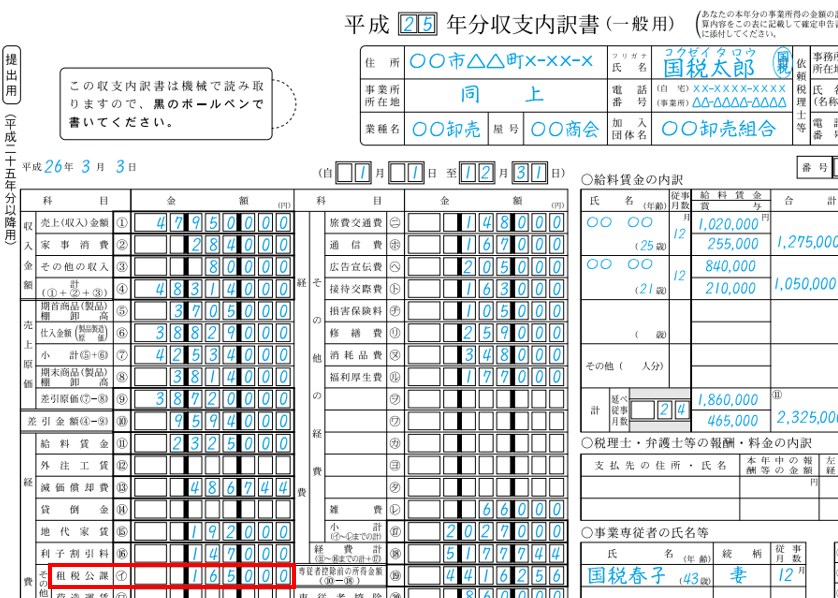

白色申告の場合は収支内訳書の1枚目

※クリックで拡大します。

自動車税(租税公課)も含む収支内訳書の全体的な記載方法は収支内訳書の書き方にまとめています。