確定申告書AとBの違い

確定申告AとBの違いを比較表にしてまとめました。書き方については確定申告書Bの書き方を参考にしてください。

| 比較項目 | 確定申告書A | 確定申告書B |

|---|---|---|

| 対象者 | ・会社員 ・アルバイト・パート ・年金受給者 | ・個人事業主 ・フリーランス ・アパート、マンション経営者 |

| 申告できる所得区分 | ・給与所得 ・雑所得(年金等) ・配当所得 ・一時所得 | 所得制限なし。事業所得や不動産所得はBを使用。 |

| 特徴 | 確定申告書Bの簡易版 | 個人事業主の確定申告用 |

| 予定納税 | 予定納税がない人限定 | 予定納税有・無いずれも対象 |

| 特別控除 | なし | 青色申告特別控除(10万円・65万円) |

| 赤字の申告(損失申告) | なし | あり |

| 屋号・雅号欄 | なし | あり |

| 必要書類 | ・確定申告A第一表 ・確定申告A第二表 ・控除関係の書類 | ・確定申告書B第一表 ・確定申告書B第二表 ・(分離課税用)確定申告書第三表 ・(損失申告用)確定申告書第四表 ・白色申告の場合:収支内訳書 ・青色申告の場合:青色申告決算書 ・控除関係の書類 |

| 具体的な利用シーン | ・住宅ローン控除の初年度 ・医療費控除を受けたい会社員 ・年の途中で退職して年末調整を受けていない会社員 ・生命保険や損害保険等を受け取った場合 ・雑所得が20万円以上ある会社員 ・二箇所から給与を受け取っている会社員 ・ふるさと納税の確定申告が必要な会社員 | ・白色申告をする個人事業主 ・青色申告をする個人事業主 ・源泉徴収なしの特定口座を使っていて株の利益が20万円以上ある会社員 |

確定申告書AとBの違いの補足(必要書類)

確定申告書Bは第一表と第二表が全員提出が必須で、第三表(分離課税用)は分離課税がある人だけが提出します。分離課税とは、通常所得は合算して計算するところを特定の所得のみ分けて税金を計算することを意味します。

以下のような人は分離課税に該当するので第三表を提出する必要があります。

・源泉徴収なしの特定口座を使っていて株の利益が20万円以上ある場合

・一般口座を使っていて株の利益が20万円以上ある場合

・不動産を売却した場合

・退職金を受け取った場合

第四表(損失申告用)は主に一年間の事業が赤字になった青色申告の個人事業主が赤字を翌年以降に繰り越すために使用します。

関連記事:確定申告の必要書類

確定申告AとBの違い(書類)

確定申告書AはBと比べると項目が簡略化されていることが分かると思います。逆に確定申告書BはAの項目を全て網羅しているので、申告書Aで申告する人も申告書Bを使用して申告することができます。

最新の確定申告書はこちらの国税庁のサイトからダウンロードできます。

確定申告特集|国税庁

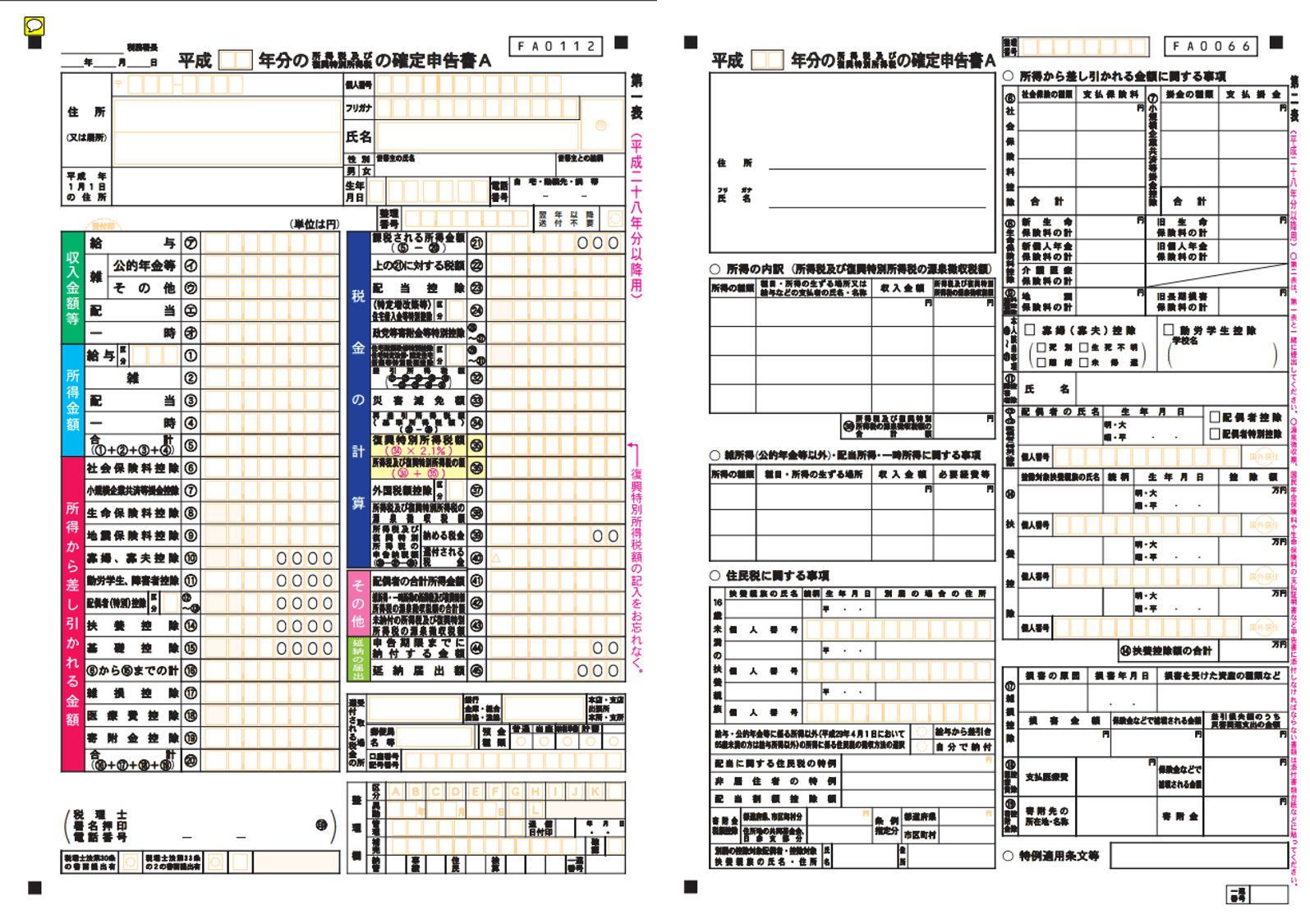

確定申告書A

クリックすると別ウインドウで拡大表示します。

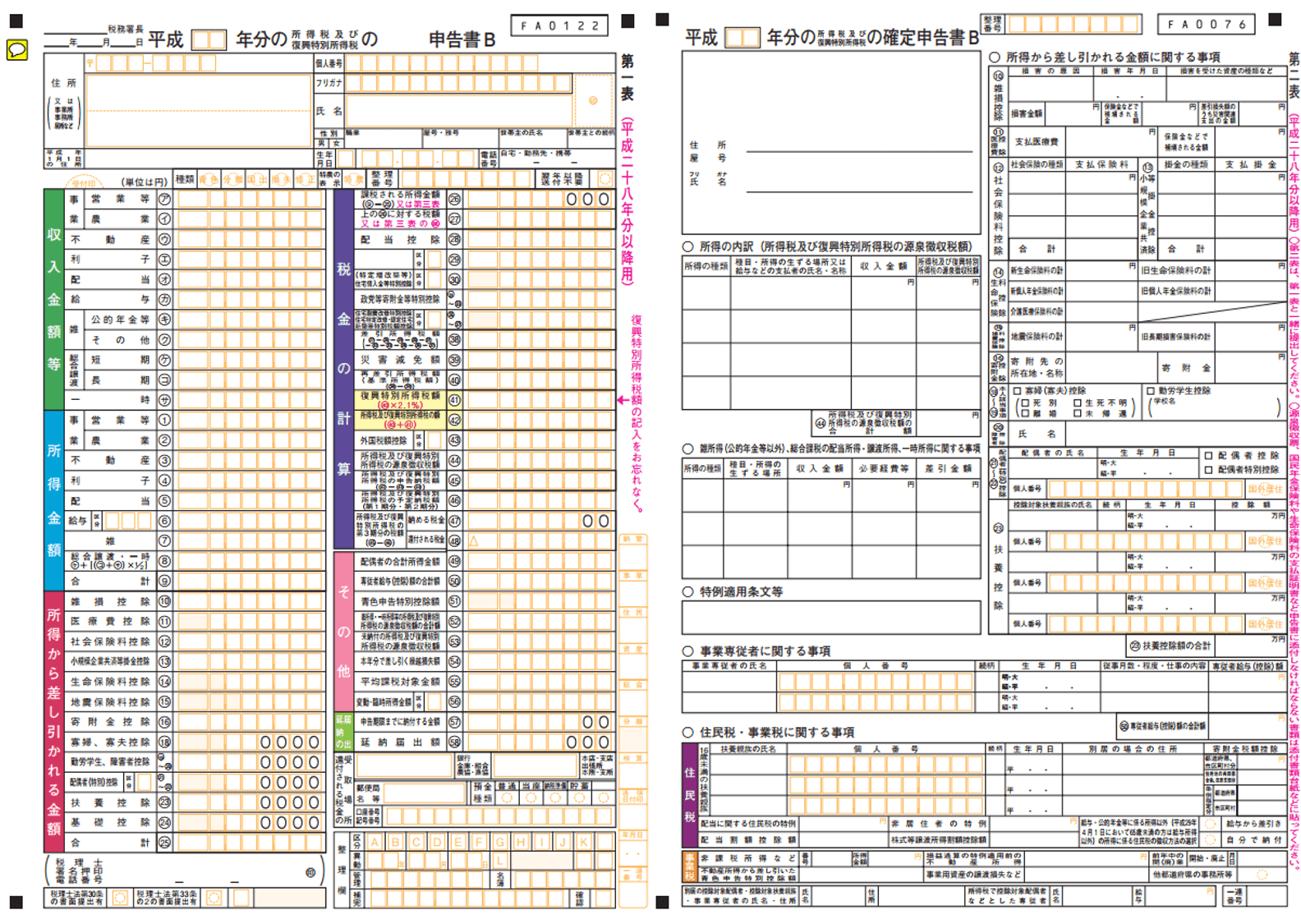

確定申告書B

クリックすると別ウインドウで拡大表示します。

確定申告書AとBで注意したいポイント

白色申告者は確定申告書AではなくBを使用する

青色申告は確定申告書B、白色申告は確定申告書Aだと勘違いしやすいポイントですが、白色申告者も個人事業主はは確定申告Bを使います。事業所得ではなく雑所得であっても個人事業主の方は確定申告書Bを提出するのが一般的です。

給与所得のサラリーマンでも確定申告書Bを使える

例えば、ふるさと納税の申告だけれあれば本来確定申告書Aで問題ありませんが、実は確定申告書Bも使用できます。確定申告書AはBの簡易版なので、Bは誰でも使えるということです。

逆に確定申告書Aで個人事業主が申告することはできません。